La asignación a renta variable no da una señal de alarma... todavía

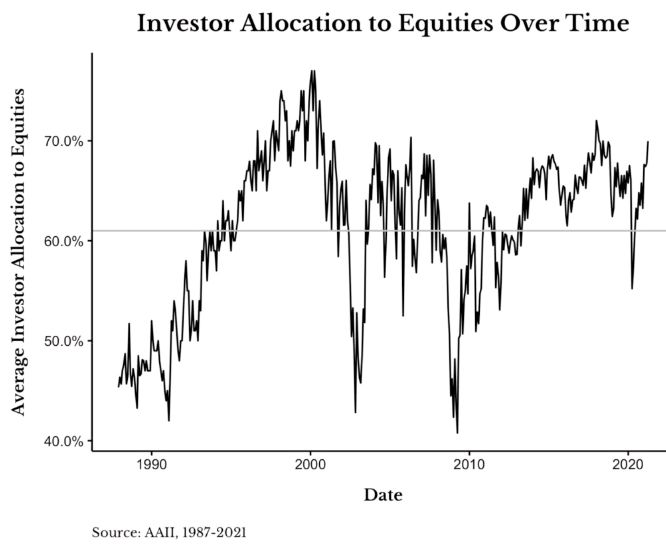

Considere los datos de la Encuesta de asignación de activos recopilados por la Asociación Estadounidense de Inversores Individuales. La exposición media histórica a la renta variable es un poco más del 60%, mientras que el efectivo promedia alrededor del 23%. Esos números oscilan alrededor de la línea de largo plazo en aproximadamente un 15%.

En los picos del mercado, las acciones se acercan al 75% y cerca de los mínimos están en el rango del 45%. Parece que el efectivo en esas cuentas son los impulsores clave.

Como muchos indicadores, éste es útil sólo con poca frecuencia y en grandes extremos. En noviembre de 1987, justo después de una de las peores caídas del mercado de valores de la historia, las acciones eran el 45% de la cartera y el efectivo el 35%.

En enero de 2000, unos meses antes del colapso de las puntocom, las acciones representaban el 77% y el efectivo apenas el 14%. En los mínimos de la crisis financiera de marzo de 2009, la renta variable se situó en el 41% y el efectivo en el 45%.

Uno de los grandes indicios de que la caída relacionada con la pandemia a principios de 2020 no puso fin al mercado alcista fue que las asignaciones de capital individuales nunca cayeron por debajo del 55,2% y el efectivo nunca subió por encima del 26,1%.