Históricamente, esta ha sido una mala señal para las acciones, cuando hay una gran brecha entre cómo las empresas y el gobierno miden las ganancias

La temporada de resultados empresariales está a la vuelta de la esquina. Pero mientras los inversores se preparan para el envite, vale la pena señalar que hay dos formas de medir la rentabilidad corporativa. Los principales medios de comunicación destacan los resultados financieros reportados.

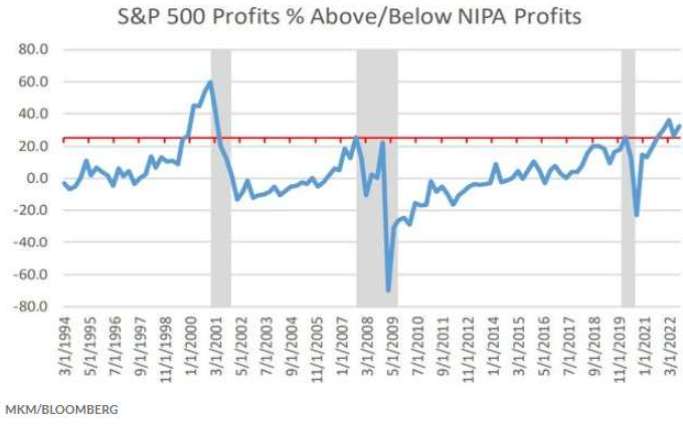

Pero el gobierno de EE.UU. mide la rentabilidad de manera diferente, basándose en datos de las declaraciones de impuestos corporativos. Y esta diferencia nos dice mucho sobre el comportamiento futuro del mercado de acciones.

Aunque los dos métodos suelen moverse de la mano, no siempre es así, debido a cuestiones como la prevalencia de las opciones sobre acciones para la compensación de los empleados (excluidas de los informes de la empresa) y la rapidez con la que se deprecian los activos (más rápido según la metodología del gobierno).

Y en este momento, la brecha entre las ganancias operativas del S&P 500 está un 25% por encima de lo que informa el gobierno, según Michael Darda, economista jefe y estratega de mercado de MKM Partners. Eso no es una buena señal.

“La divergencia récord entre las ganancias operativas del S&P 500 y las ganancias después de impuestos [Cuentas de ingresos y productos nacionales] de las cuentas del PIB durante el año 2000 fue un presagio crítico de una recesión de beneficios más amplia, travesuras contables corporativas y una tendencia bajista de mercado de casi tres años”, señala. También hubo una divergencia, aunque menos severa, antes de la caída del mercado de valores de 2007 a 2009.

Esa divergencia se ve en este gráfico, que merece una pequeña explicación. Para comparar los dos, se indexan las ganancias operativas por acción y los datos de ganancias corporativas del S&P 500, hasta finales de 1993.

Darda dice en términos más generales que los rápidos aumentos de tasas de la Reserva Federal significan que "es prácticamente imposible llegar a la tasa neutral sin superarla, cambiando la política de demasiado acomodaticia a demasiado restrictiva".

En este momento, los funcionarios de la Fed están poniendo demasiado énfasis en la inflación del sector servicios, que en realidad es un componente del índice de indicadores económicos rezagados de la Conference Board. “Eso significa que habrá un largo desfase entre el endurecimiento de las condiciones monetarias y el impacto en las variables de nivel de precios de movimiento lento, especialmente las vinculadas a contratos y arrendamientos. Esto prácticamente asegura que habrá un endurecimiento excesivo potencialmente sustancial de las condiciones monetarias y el riesgo de una recesión más severa de lo que se prevé actualmente”, dice Darda.