Estas son las tres palabras más importantes para un inversor privado que no obtiene capital de fuentes externas

Moisés Romero

Las tres palabras más importantes para un inversor privado que no obtiene capital de fuentes externas son: preservación de capital, protección a la baja y rendimientos máximos. Cuando obtiene capital de fuentes externas, no tiene que preocuparse demasiado por tales conceptos. Requieren demasiada disciplina y paciencia. En cambio, el objetivo principal es recaudar y desplegar la mayor cantidad de capital posible para ganar sus tarifas.

¡Dinero fácil sobre deberes fiduciarios! "dice Tiho Brkan@TihoBrkan. "No hay refugios. Tampoco los ha habido en los últimos años y ya hemos visto altas dosis de volatilidad. Solo media docena de valores tecnológicos tocan el cielo. Los demás, una ruina. Preservar el capital, hoy, como ayer y mañana, será la opción más rentable. No hay refugios. No piense en ganar, sino en no perder. En el enlace que verán más abajo, vía Bloomberg, leerán razonamientos como: es el peor momento para ganar dinero en los mercados desde el 1972 ... Normalmente cuando algo cae, algo más se puede ganar. En medio de la catástrofe financiera del 2008, los bonos del Tesoro repuntaron. En el 1974, las materias primas fueron un punto brillante. En el 2002, fue REIT. En el 2018, no hay ningún lugar para ejecutar...", señala el analista jefe de una gestora, que añade:

"Conforme los bancos centrales han llenado el mundo de burbujas, la famosa reflación de activos, que han ido a manos de unos pocos en lugar de a la economía real, las posibilidades de alcanzar buenos rendimientos se diluyen. Los peligros son mayores y más altas las probabilidades de que grandes caídas en los mercados que más han subido. Wall Street ha sido el ejemplo. Es uno de los grandes peligros a evitar. Hasta ahora no se conoce periodo bursátil sin influencia de Wall Street. Si la principal Bolsa del mundo cae, el resto cae más. La liquidez abunda en unas partes y no existe en otras..."

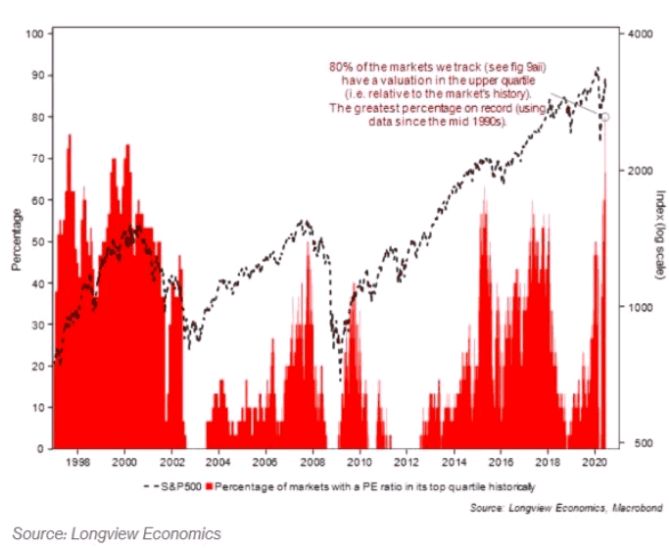

"Todo está caro", escribió Chris Watling, estratega jefe de mercado de Longview Economics, en una nota. "El 80% de los mercados que rastreamos tienen una valoración en el cuartil superior en relación con la historia del mercado: el mayor porcentaje registrado utilizando datos desde mediados de la década de 1990".

Si bien los signos renovados de crecimiento mundial podrían impulsar los múltiplos todavía más, los estrategas de Goldman Sachs Group, incluido Christian Mueller-Glissmann, reconocen que "las valoraciones elevadas probablemente se convertirán en un límite para los retornos nuevamente". La pregunta es, ¿cuándo se romperán esos umbrales fundamentales?

No hay necesidad de reavivar viejos argumentos sobre el uso de la relación precio/beneficios ajustada cíclicamente por el profesor Robert Shiller, el debate más reciente es sobre cómo interpretarlo. Los bajistas señalarían que el indicador de los precios de las acciones de EE.UU. en relación con los beneficios promedio de 10 años está en niveles sinónimos de la burbuja de las puntocom y el boom de los años 20. Los alcistas notarían que la medida está muy por debajo de los niveles máximos de hace 20 años.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero-Lacartadelabolsa