Estas son las acciones que hay que comprar y las que no, en este momento del ciclo bursátil

Carlos Montero

Todos los ojos están en la Reserva Federal antes de sus reuniones clave del 26 al 28 de agosto. Los inversores estarán observando de cerca para ver si el banco central de EE.UU. anuncia algún cambio de política monetaria, como reducir sus compras de bonos, ya que la recuperación económica continúa mostrando signos de desaceleración.

La desaceleración del crecimiento económico es una señal reveladora de una "transición de mitad de ciclo" en la que las acciones defensivas superan a sus contrapartes cíclicas, escribió en una nota el 2 de agosto el estratega de valores de Morgan Stanley en Estados Unidos, Michael Wilson.

Las transiciones de mitad de ciclo conducen a una "reducción de las recomendaciones", donde los múltiplos de los beneficios caen y la amplitud de las revisiones de beneficios se reduce, dado que una marea creciente de rápido crecimiento ya no eleva a todas las acciones. Las transiciones anteriores de mitad de ciclo estuvieron marcadas por correcciones del 10% al 20% en los principales índices bursátiles.

Una "gran desaceleración en la amplitud de la revisión de los beneficios "no tiene "nada que ver" con la variante delta del COVID-19, escribió Wilson, y agregó que, en cambio, se basa en una reversión a la demanda normal. Las empresas que prosperaron durante la pandemia, como las empresas de hardware informático, probablemente sacaron adelante gran parte de su demanda.

"La amplitud débil suele ser un signo de preocupación subyacente sobre algo", escribió Wilson. "Si bien nunca hay escasez de preocupaciones y, a menudo, se crea un muro de preocupación para escalar en un

mercado alcista, esta amplitud por lo general significa que las preocupaciones se están acumulando en lugar de desaparecer".

Morgan Stanley también cree que el crecimiento de los beneficios está alcanzando su punto máximo en el segundo trimestre, ya que las empresas superan las comparaciones interanuales que se sesgaron negativamente durante los bloqueos inducidos por la pandemia el verano pasado. Las acciones ya no pueden contar con fáciles subidas impulsadas por los beneficios, una narrativa centrada en la reapertura económica y un generoso estímulo fiscal.

La configuración "implica un sesgo pobre entre el riesgo y la recompensa" para las acciones a corto plazo, escribió Wilson. Agregó que la firma cree que las acciones rendirán un 1,2% en los próximos tres meses si el liderazgo del mercado se mantiene firme, pero prevé una caída del 14% en los próximos meses si la amplitud del mercado vuelve a su promedio a largo plazo.

"El único ingrediente que falta para completar la transición es una reducción y corrección más significativa a nivel de índice", escribió Wilson. "... Creemos que el ingrediente principal que falta para esa corrección es el retiro de la acomodación monetaria más lento de lo normal por parte de la Fed, dado el progreso que ya se ha logrado".

Las acciones de calidad de empresas con beneficios altos y fiables y balances generales saludables deberían tener un desempeño superior en este contexto, escribió Wilson, y agregó que tres sectores se ven especialmente atractivos.

"Seguimos recomendando evitar los sectores de ciclo temprano y cambiar más a acciones defensivas", escribió Wilson. "Seguimos sobreponderados en el sector sanitario y de consumo básico como una forma de defendernos contra la desaceleración del crecimiento a corto plazo y la reversión a la línea de tendencia. También seguimos sobreponderados en el sector financiero como cobertura contra el aumento de las tasas en otoño, mientras la Fed comunica su calendario de reducción de compras de bonos y el crecimiento la desaceleración se estabiliza".

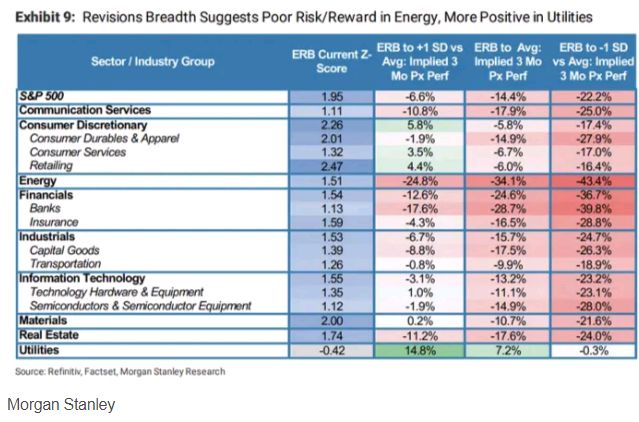

Morgan Stanley también está cambiando sus preferencias sectoriales basándose en propuestas de riesgo-recompensa. La empresa mejoró el sector de servicios públicos a la misma ponderación desde infraponderar, pero rebajó la calificación del sector de energía a infraponderación desde misma ponderación.

Los vientos a favor para las eléctricas incluye la posibilidad de un mayor apoyo a la legislación centrada en el crecimiento de la energía limpia, que las tasas de interés más altas ya están descontadas en el precio y que existe un diferencial inusualmente bajo entre los rendimientos de los dividendos de los servicios públicos y los de los bonos BBB.

Mientras tanto, los vientos en contra para las acciones de energía incluyen un alza limitada para los precios del petróleo según las previsiones actuales y una configuración técnica negativa.

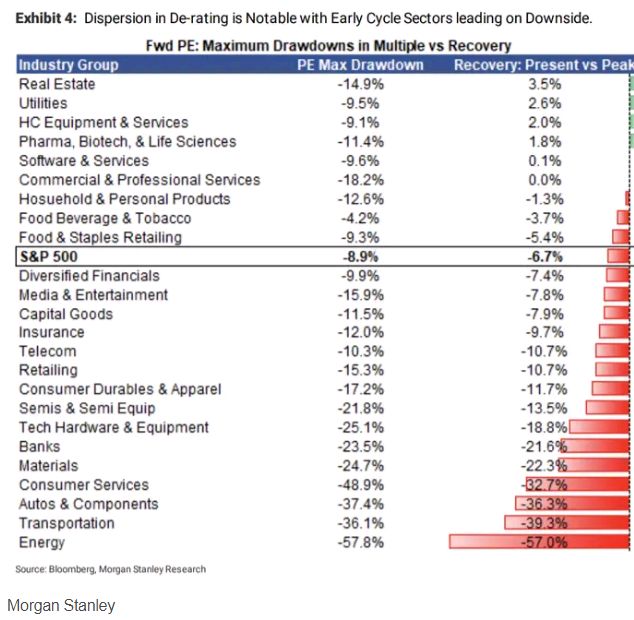

Wilson también señaló que la acción promedio ya ha experimentado una reducción de la calificación de la relación precio-beneficios desde finales de marzo, cuando comenzó la transición de mitad de ciclo.

Las acciones en las siguientes industrias se han visto perjudicadas de manera desproporcionada: automóviles, bancos, servicios al consumidor, energía, materiales, venta al por menor, semiconductores y transporte. Por el contrario, los siguientes sectores defensivos han tenido un buen desempeño: consumo básico, atención médica, bienes raíces, software y servicios públicos.