Estas son las acciones que hay que comprar para protegerse de la próxima corrección

Los beneficios empresariales y los fundamentales no son lo único que impulsa a las acciones. Las historias que subyacen detrás de cada movimiento pueden tener la misma influencia en los mercados, si no más. Las bolsas mundiales han subido a máximos históricos gracias a una narrativa optimista que parece ser hermética: la economía se está recuperando sólidamente de la recesión inducida por la pandemia, los consumidores están llenos de efectivo de los estímulos de los gobiernos y los informes de beneficios corporativos han superado las expectativas.

Pero Morgan Stanley advierte que la narrativa exuberantemente optimista está a punto de cambiar. Michael Wilson, el principal estratega de acciones de la firma en Estados Unidos, escribió en una nota del 30 de agosto que los inversores deberían esperar que el S&P 500, que no ha caído un 5% desde octubre pasado, retroceda un 10% para fin de año.

Wilson cree que otra etapa en el mercado alcista llegará este otoño, pero para comprender lo que sigue y preparar adecuadamente sus carteras, los inversores primero deben comprender qué narrativas han impulsado las acciones en lo que va de año.

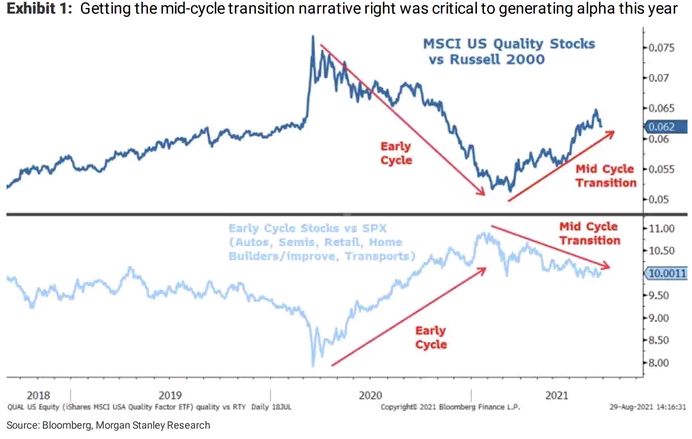

Las empresas de pequeña capitalización en sectores cíclicos económicamente sensibles abrieron fuego en 2021 en las primeras partes de la recuperación económica cuando comenzó la distribución de la vacuna COVID-19 y reabrieron las empresas. Luego, en marzo, Wilson y su equipo se convirtieron en pioneros de la narrativa de la "transición de mitad de ciclo", donde el crecimiento económico se desacelera y las acciones cíclicas pierden fuerza.

Morgan Stanley hizo un llamamiento audaz pero profético en el momento en el que un paquete de estímulo fiscal de 1,9 billones de dólares se convirtió en ley: vender acciones de pequeña capitalización después de una racha histórica y priorizar las acciones de calidad. El índice de calidad MSCI ha superado la pequeña capitalización en un 22% desde entonces, una tasa anualizada del 60%, se lee en la nota.

Pero aunque ese ritmo del 22% puede parecer impresionante, el rendimiento superior de las acciones de calidad en comparación con las de pequeña capitalización ha disminuido últimamente, desde el 26% de las últimas semanas. Eso ha llevado al equipo de Wilson a creer que la transición de mitad de ciclo ahora puede estar descontada.

"Muchas de las rotaciones internas que esperábamos durante la transición de mitad de ciclo se han cumplido", escribió Wilson. "Además de las grandes capitalizaciones y el comportamiento superior de las acciones de calidad, los sectores de ciclo temprano como automóviles, transportes, semiconductores, construcción / mejora de viviendas y consumo discrecional han tenido un desempeño inferior desde mediados de marzo. Esto sugiere que ahora estamos en las últimas etapas de esa transición".

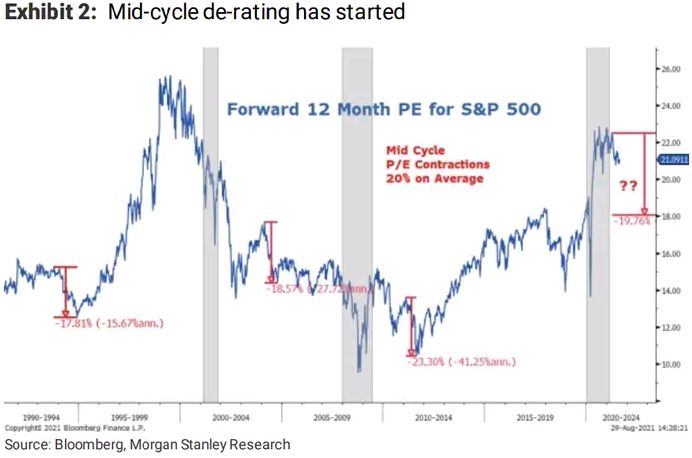

Todo lo que falta en la transición de mitad de ciclo es un retroceso del 10% y una disminución del 20% en las relaciones precio-beneficios del S&P 500, escribió Wilson. Pero a pesar de las valoraciones elevadas, las acciones han evitado una corrección, ya que la relación PER del S&P 500 se ha comprimido solo un 5% en 2021. En comparación, la relación PER de Russell 2000 de pequeña capitalización ha corregido aproximadamente un 20%.

Culpa al exceso de liquidez por la irregularidad, pero el cambio sucederá de todos modos, decía la nota.

"Creemos que esta puede ser la primera señal de que es hora de que las acciones de alta calidad finalmente corrijan, completando la transición de mitad de ciclo", escribió Wilson. "Comprender por qué podría suceder esto podría ayudar a colocarse a uno en las acciones adecuadas para el resto del año".

Recomendaciones de Wilson

El final de la narrativa de mitad de ciclo será impulsado por uno de dos resultados claramente diferentes pero igualmente probables, escribió Wilson, y agregó que los inversores deberían poseer acciones en sectores defensivos de cualquier manera.

El primer escenario es lo que Morgan Stanley llamó la narrativa del "fuego", donde el crecimiento económico es fuerte mientras que la inflación es alta. Esto impulsaría a la Fed a abandonar su política de dinero barato reduciendo gradualmente las compras de bonos para reducir la cantidad de dinero que fluye a través de la economía.

"Con un crecimiento récord del PIB y de beneficios empresariales, el aumento de la inflación y las tasas de infección de la variante Delta alcanzando su punto máximo, la Fed sentirá más presión para eliminar lo que es esencialmente una acomodación monetaria de emergencia", escribió Wilson.

Si la Fed soltara el pedal del acelerador económico se traduciría en tasas de interés más altas y valoraciones de acciones más bajas, escribió Wilson. Los rendimientos de los bonos del Tesoro a 10 años de EE.UU., que se mueven a la inversa de los precios de los bonos, deberían subir al 1,8% para fin de año, ya que los inversores abandonan los bonos. Las relaciones PER de las acciones se contraerán un 10% en ese plazo, se lee en la nota.

"Con las acciones de calidad ahora caras en relación con el mercado y posiblemente más de moda hoy, puede ser su turno de experimentar la corrección progresiva que ha estado en curso durante todo el año", escribió Wilson. "También sugiere que volvamos a girar hacia los cíclicos y la reapertura de las acciones, ya que las acciones de crecimiento de larga duración sufren un mayor impacto en la valoración".

Si el crecimiento económico se mantiene fuerte mientras la inflación se mantiene alta, los inversores deben evitar las acciones de crecimiento caras y comprar acciones cíclicas propias en los sectores de Servicios al Consumidor y Finanzas que cayeron cuando la variante COVID-19 Delta invadió la nación.

"El desempeño relativo de Servicios al Consumidor permanece cerca de mínimos de una década a pesar de (1) nuestra previsión de un pico a corto plazo de la variante Delta; (2) un consumidor saludable con una demanda de servicios reprimida continua; (3) revisiones de beneficios relativas en aumento; y (4) tendencias bastante resistentes en restaurantes / hoteles / vuelos a pesar de la variante Delta ", escribió Wilson.

Oportunamente, lo opuesto al resultado de "fuego" de Morgan Stanley es su contraparte de "hielo". En este escenario, las acciones podrían entrar en una corrección de mitad de ciclo tan esperada si el crecimiento de los beneficios empresariales decepciona. Las lecturas "históricamente malas" de las encuestas recientes sobre el sentimiento del consumidor sugieren que los consumidores están fatigados, escribió Wilson.

"Con el pico de todo, se avecina una desaceleración y aumentan las posibilidades de que sea mayor de lo esperado, ya que los pronósticos se han extrapolado de un auge del consumo en el primer semestre irrepetible", escribió Wilson.

“Aunque no esperamos una recesión o el final del ciclo, creemos que podríamos en una desaceleración / recuperación mucho peor de lo que la mayoría espera".

Si el crecimiento decepciona, acuda a los llamados "sectores de calidad defensiva" como Consumo Básico y Farmacéuticas, escribió Wilson. Cada uno tendrá un rendimiento superior en entornos de crecimiento más débil y tasas de interés más bajas, y tendrá menos riesgo de valoración si las tasas suben, se lee en la nota.

Por el contrario, Morgan Stanley permanece infraponderada en acciones en el sector de consumo discrecional debido a la creencia de que la demanda ya se ha adelantado, se lee en la nota.