El 'comercio del dolor' explica por qué el mercado de acciones sigue subiendo a pesar de las malas noticias

¿Confundido por el repunte del mercado de valores en 2023 que desafía las crecientes tensiones geopolíticas, una minicrisis bancaria y expectativas generalizadas de una recesión casi inminente? No estás solo, y esa es la clave. La resiliencia del mercado de valores en lo que va de 2023 es un ejemplo de un concepto de mercado muy usado pero a veces útil conocido como "comercio del dolor".

Tom Essaye, fundador de Sevens Report Research, lo definió sucintamente en una nota: “El objetivo del mercado es extraer la mayor cantidad de dolor de la mayor cantidad de personas”. Como explicó, eso significa que cuando todo el mundo es bajista, el dolor será que las acciones suban. Y cuando todo el mundo es optimista, viceversa.

“Como tal, el comercio de dolor ha sido mayor durante todo 2023 y eso está ayudando a respaldar las acciones a pesar de los fundamentos decididamente mixtos (y mixto es ser generoso)”, escribió.

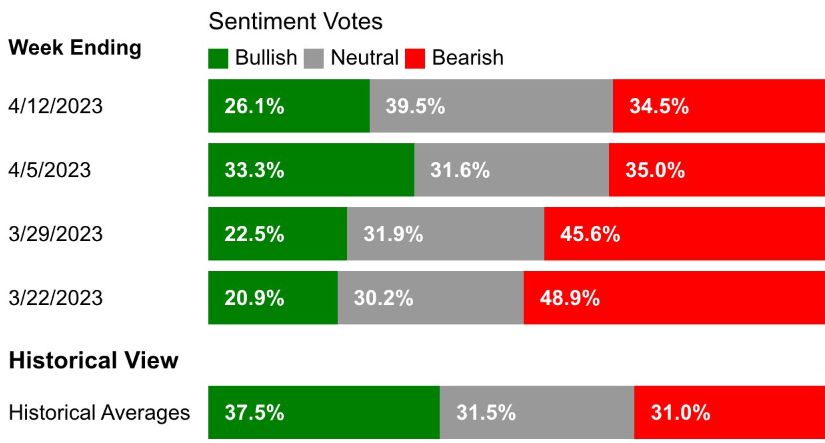

Las medidas del sentimiento de los inversores ayudan a contar la historia. Hace un mes, a raíz de las quiebras de Silicon Valley Bank y otros prestamistas regionales de Estados Unidos, el índice de miedo y codicia de CNN, ampliamente seguido, cayó a 28, en lo profundo de la categoría de "miedo" y apenas por debajo del "miedo extremo", señaló Essaye. Agregó que el Índice de Sentimiento Bulls/Bears de la AAII cayó a -28%, un nivel tan profundo en territorio negativo que a menudo se describe como una señal de compra contraria, mientras que la Encuesta de Sentimiento de Asesores de Inteligencia de Inversionistas cayó a 12.5%, un nivel que indica precaución.

“Esa amplia expectativa de una calamidad inminente, y el hecho de que aún no se ha materializado, ha sido un contribuyente material a la resiliencia de las acciones, porque ha hecho que el dolor opere al alza ya que los inversores esperan una caída que nunca ocurre, y que están ahora persiguiendo acciones a precios más altos que siguen siendo resistentes”, escribió Essaye.

De hecho, el índice S&P 500 subió un 7,7% desde su caída del 13 de marzo, que marcó su cierre más bajo del mes pasado justo después de la quiebra de SVB el 10 de marzo. El índice de gran capitalización no está lejos de su máximo del año, apenas por debajo de 4.200. El Promedio Industrial Dow Jones ha subido un 2% en abril.

El caos de mediados de marzo hizo que los mercados pasaran "directamente de la crisis bancaria a la recuperación", dijo Olivier d'Assier, jefe de investigación aplicada de Asia-Pacífico, en Qontigo, un proveedor de índices globales propiedad de Deutsche Börse, en una nota.

El sentimiento de los inversores, se volvió más negativo, con temores de una crisis bancaria (pérdidas no realizadas, corridas bancarias, insolvencia, cierres, escasez de liquidez), dando paso a temores de una crisis económica (sequía de beneficios, impago de préstamos, desempleo, carga de la deuda , aterrizaje forzoso).

Pero el repunte implacable está ganando algunos adeptos, y los indicadores de sentimiento ya no se encuentran en territorio bajista. El sentimiento está mejorando en todos los mercados, no solo en los EE.UU.

“La confianza de los inversores dejó de caer y comenzó a subir en todos los mercados que seguimos”, dijo d'Assier.

En cuanto a las medidas de sentimiento destacadas por Essaye, todas han subido. El índice de miedo y codicia de CNN se situó en 67 el martes, de nuevo en el “territorio de la codicia”. Una lectura de AAII Bulls/Bears en -8.4% todavía indica una actitud cautelosa, pero una postura más "neutral", dijo Essaye, mientras que una lectura de 24.4 en la relación Bulls/Bears se acerca al nivel 30 que tiende a señalar una corrección puede estar a la vista.

En otras palabras, el sentimiento ha visto una mejora sustancial, aunque no a niveles que indiquen que el comercio de dolor está listo para dar un giro hacia la caída de las acciones, dijo Essaye.

Mientras tanto, la temporada de resultados está lista para ponerse en marcha.

"Durante las próximas tres semanas, los informes de ganancias corporativas del primer trimestre de 2023 y, lo que es más importante, la orientación a futuro para el resto del año, ayudarán a cerrar la brecha entre la resistencia de los mercados y la reticencia de los inversores", dijo d'Assier.