El acuerdo del techo de deuda puede ser un evento de "vender las noticias"

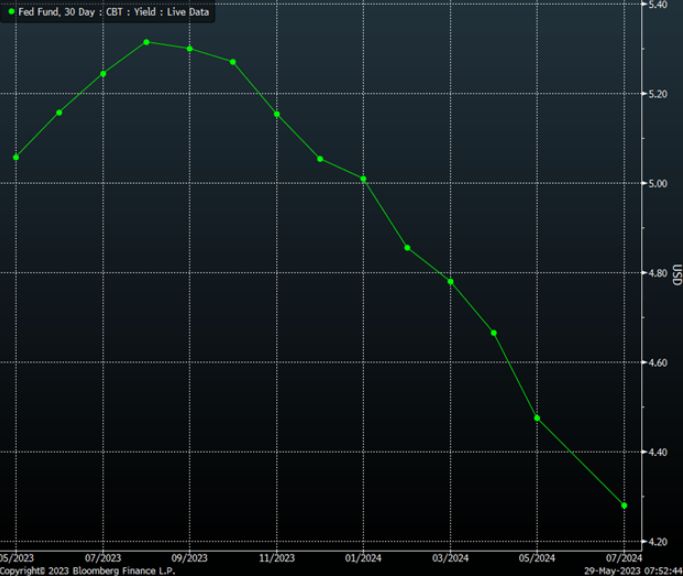

Esta semana promete ser divertida en el mercado de valores, con datos importantes que se publicarán, que van desde las cifras de fabricación de ISM hasta el informe de trabajo. Los datos del PCE, revelados el viernes pasado, sugieren que la Reserva Federal todavía tiene mucho trabajo por delante, empujando la probabilidad de una subida de tipos de nuevo al 60% para junio y una probabilidad de casi el 100 % para julio.

Además, se eliminaron las perspectivas de recortes de tasas para 2023.

Se prevé que los datos de Empleo del viernes revelen un repunte en la tasa de desempleo al 3,5% desde el 3,4% del mes pasado y una caída en las cifras de creación de empleo a 190.000 en mayo, por debajo de los 230.000. Mientras tanto, se prevé que las ganancias promedio por hora hayan aumentado un 4,4%, manteniendo el ritmo del mes anterior. Si estas cifras cumplen o superan las estimaciones, parece probable que se tengan en cuenta más subidas de tipos en las previsiones futuras.

Durante semanas, hemos estado señalando que la trayectoria de las tasas de interés será más alta durante más tiempo. Este pronóstico y proceso de pensamiento parece estar desarrollándose como se esperaba, con tasas experimentando un fuerte aumento en las últimas semanas. Gran parte de la escalada se nota en el extremo más largo de la curva de rendimiento, con la tasa nominal a 30 años ahora en 3,95% y a punto de superar el umbral del 4% una vez más, lo que puede conducir a un avance que se acerque a su pico de octubre.

Si bien la economía puede estar encaminándose a una recesión algún día, ese día aún no ha llegado. Continuamos en este entorno de crecimiento lento y alta inflación, lo que significa que la presión permanecerá sobre la Reserva Federal para mantener las tasas altas.