¡Cuidado con las modas! Predecir el mercado es una tarea imposible

Capital Bolsa

Predecir el mercado es una tarea imposible: Los oráculos que, en Wall Street se conocen como estrategas, utilizan modelos complejos para pronosticar el crecimiento de las ganancias, las relaciones precio-utilidades y otros factores que mueven a los mercados. En el siglo XXI, ese esfuerzo no ha servido para nada. Otro más: Los Insiders son igual de tontos que todos los demás.

El historiador de mercado Jim Stack de Investech, afirma que las ventas de Insiders nunca han sido una señal operativa fiable, y para sostener esta afirmación realiza el siguiente repaso histórico: a finales de 1982, el Dow Jones se acercó al nivel de los 1.050 puntos, señal que había demostrado ser una importante barrera durante 17 años. La venta de Insiders alcanzó su mayor nivel en una década, lo que en teoría debería ser una señal bajista. El Dow Jones superó resistencias.

Y ya saben: Lo recomienda la Comisión Nacional del Mercado de Valores. Consejo: Evite las modas y los gurús de turno, así como la toma de decisiones de inversión basadas en rumores o confidencias. Busque consejo profesional para la toma de decisiones de inversión y determine el alcance de sus responsabilidades y libertad de actuar. El sesgo del descuento hiperbólico es la tendencia a elegir recompensas más pequeñas e inmediatas frente a recompensas mayores y alejadas en el tiempo. Se debe a que la inmediatez de las recompensas tiene un gran poder de atracción. El descuento hiperbólico puede llevar a que el inversor deshaga una inversión pensada a largo plazo y adecuada para su perfil debido a una evolución eventualmente atractiva de los mercados o la aparición de productos financieros más rentables, alterando así los objetivos iniciales y conllevando costes y riesgos asociados. Otro sesgo bastante común es el sesgo de la aversión a las pérdidas. Este sesgo hace referencia a la tendencia a considerar que las pérdidas pesan más que las ganancias. Es decir, el miedo a perder algo supone un incentivo mayor que la posibilidad de ganar algo de valor semejante. A la hora de invertir, puede suceder que, con tal de no incurrir en pérdidas, se mantenga una inversión con mínimas perspectivas de recuperación y se acabe perdiendo todo lo invertido.

Un apunte final vía Funds/People:

Además de la ISR, las megatendencias son la otra gran apuesta de las gestoras para completar su gama. Son productos agradecidos de vender ya que su tesis de inversión se respalda con una historia interesante de contar al inversor. El envejecimiento de la población, el uso de inteligencia artificial, el desarrollo de vehículos eléctricos o autónomos… Son cambios fascinantes que el cliente puede ver con sus propios ojos. El problema es que la clave de toda inversión es que en la práctica sea capaz de generar una rentabilidad más allá de lo que dicte la teoría. Y en las megatendencias, hay riesgo de dejarse llevar por el furor.

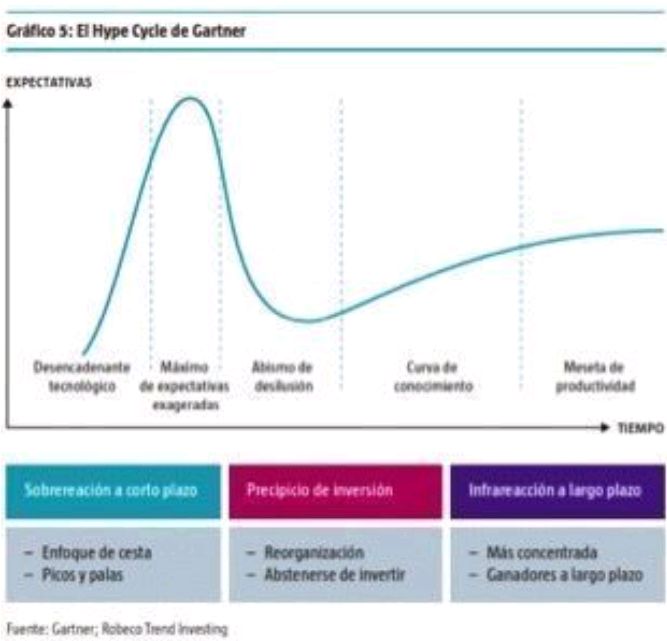

No es algo nuevo. En plena fiebre del oro la gente abría tiendas para vender picos y palas a los buscadores de oro en lugar de invertir en las empresas mineras importantes. Es naturaleza humana dejarse llevar por las emociones y la montaña rusa de sensaciones que se refleja en el siguiente gráfico:

“Según el Hype Cycle o ciclo de sobre-expectación de Gartner, las personas tendemos a reaccionar exageradamente a las nuevas tecnologías más llamativas, sobre todo cuando los medios de comunicación actúan como amplificador”, explica Henk Grootveld, responsable del equipo de inversión en tendencias de Robeco. En opinión del experto, este es un mal momento para intentar identificar a los ganadores.

Después de ese pico llegaría el de la desilusión. Tras una fase de sobredimensionamiento inicial de las expectativas, las tecnologías no logran muchas veces dar a la gente lo que espera. Y esto a menudo desemboca en un abismo de desilusión. Sin embargo, las tecnologías válidas que logran superar esta complicada fase, se asientan y continúan creciendo. Pero a la gente le cuesta asimilar esta nueva información, y es ahí donde interviene el sesgo de comportamiento del que pueden beneficiarse los inversores. Esta es la mejor fase en la que los inversores pueden entrar en el mercado.

Una vez que la tasa de adopción de la tecnología alcanza un nivel crítico —que orientativamente suele rondar el 5%— los inversores pueden centrarse en un universo de empresas más reducido de entre el cual escoger los valores que incorporarán a su cartera. Las fases que Gartner denomina curva de conocimiento y meseta de productividad muestran que aquel que sobreviva al periodo inicial puede unirse a un grupo más selecto de ganadores. El universo de los fabricantes de smartphones, por poner un caso, se ha reducido a solamente dos ganadores: Apple y Samsung. Por otro lago, los robots industriales están en esta fase de la curva de conocimiento. “Hemos dejado atrás las expectativas exageradas, y ahora los inversores subestiman el potencial de las empresas de robótica”, asegura el experto de Robeco.

Durante la fase de lanzamiento de la innovación, los inversores pueden optar por invertir en una cesta amplia de tecnologías, ya que no resulta posible identificar a un claro ganador. Es el caso de la tendencia de digitalización y la burbuja de las “puntocom”, en la que inicialmente, ante las reducidas barreras de entrada, se crearon multitud de nuevas empresas y muy pocas de ellas resultaron ser ganadoras. “En conclusión, entender las fases que atraviesan las expectativas y conocer los sesgos de comportamiento que se asocian a cada una de ellas puede ser una fuente única y fiable de alfa”, resume Grootveld. Junto con un sólido análisis de fundamentales, puede constituir una gran fuente de monetización de tendencias, ya que entender estos comportamientos —o los filtros derivados de la experiencia humana— proporciona a los inversores una capacidad predictiva superior a la del mercado.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero-Lacartadelabolsa