¿Cuándo caerán las acciones? Observe los márgenes de beneficio (y póngase nervioso)

Carlos Montero

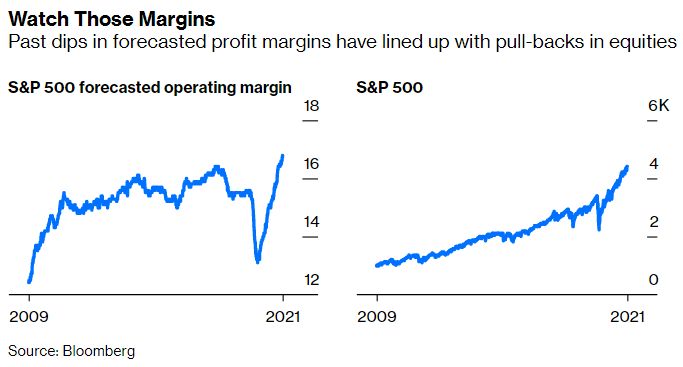

Las previsiones de los márgenes operativos de las compañías son un fuerte indicador adelantado de los precios de las acciones. Un declive en tales perspectivas precedió a los desplomes bursátiles en 2011, 2015, 2018 y 2020. Lo que es preocupante ahora es que los analistas han dejado de elevar sus pronósticos, y si comienzan a reducirlos, es probable que provoque una caída del mercado en general.

Y no es que haya mucho espacio para mejorar aún más los márgenes, definidos como ganancias antes de intereses e impuestos divididos por las ventas. Tomemos como ejemplo Wall Street. El consenso entre los analistas es que los márgenes del S&P 500 se expandirán al 16.7% durante los próximos 12 meses, superando el récord anterior de 16.4% establecido en 2018.

La relación entre los indicadores de rentabilidad e inflación del S&P 500 es, en el mejor de los casos no muy clara, turbia, pero los picos recientes en el índice de precios al productor y un aumento menor en el índice de precios al consumidor son suficientes para levantar una bandera de precaución sobre el potencial de expansión de los márgenes para los próximos trimestres. En su punto máximo en abril, el PPI aumentó un 9,5% respecto al año anterior, casi 3 desviaciones estándar por encima de su promedio durante los últimos 30 años. (Subió un 9,4% en junio). De 2010 a 2019, la estimación media de dónde estarían los márgenes operativos en el futuro para los miembros del S&P 500 se correlacionó negativamente con los cambios en el PPI. El coeficiente actual de menos 0,22 sugiere que las ganancias en la rentabilidad empresarial probablemente se estancarán o incluso caerán a medida que los precios al productor sigan aumentando.

La diferencia entre el PPI y el IPC sugiere que las empresas no pueden traspasar los aumentos de costos a los consumidores. El diferencial entre los dos cayó a un mínimo histórico de menos 5,3 puntos porcentuales en abril, y todavía está fuertemente invertido a menos 4,1 puntos porcentuales. Durante los últimos 30 años, el margen operativo para el S&P 500 se redujo 6.5 puntos porcentuales en promedio un año después de que la brecha cayera por debajo de menos 2 puntos porcentuales. No solo eso, sino que en el año posterior a que el diferencial se alcanzara los menos 2 puntos porcentuales, el S&P cayó un 2,5% en promedio.

Los analistas se están poniendo nerviosos. Han reducido sus estimaciones de margen para una cuarta parte de los miembros del S&P 500 en los últimos tres meses. Sus acciones cayeron un 0,63%, en comparación con una ganancia del 2,20% para el índice y un aumento del 3,30% para las empresas con previsiones de márgenes crecientes. La división del índice en quintiles en función de los cambios en el margen operativo muestra que las empresas con las mayores caídas tuvieron una caída media del precio de las acciones de 0,5%, frente a una ganancia del 3,9% para aquellas con la mayor expansión en las estimaciones de consenso.

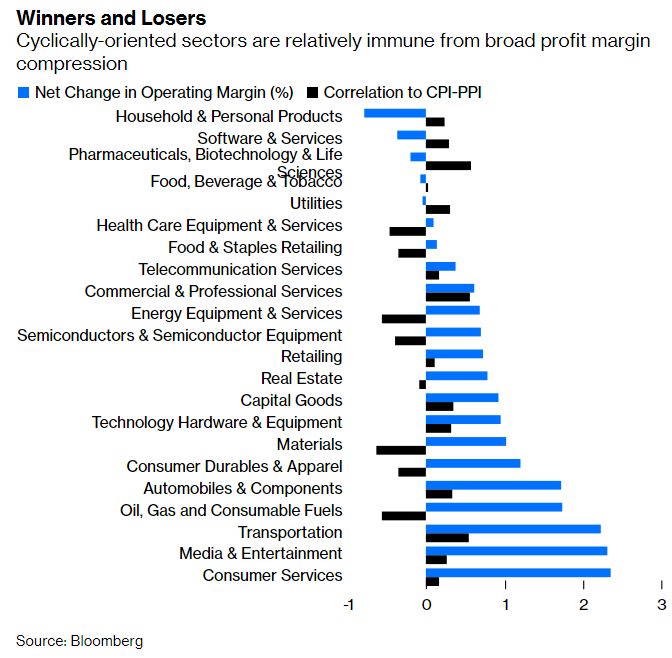

Es probable que las industrias con las presiones de margen más negativas sean aquellas que los inversores históricamente consideran "defensivas", como la atención médica, los servicios públicos y los productos básicos de consumo. Las grandes empresas involucradas en productos farmacéuticos, biotecnología y ciencias de la vida, productos domésticos y personales y servicios públicos históricamente han tenido peores resultados cuando los precios al productor superan a los precios al consumidor, y es aquí donde las previsiones de márgenes arrojaron la mayor caída en los últimos tres meses. Los pronósticos de márgenes continúan aumentando para los segmentos más cíclicos del mercado de valores, siendo los medios de comunicación, los servicios al consumidor, el transporte y las industrias de petróleo y gas las que obtienen las mayores ganancias.

Aunque las expectativas de consenso implican que se navega sin problemas, las empresas están preparadas para una perspectiva de margen más desafiante a medida que las tasas de crecimiento de los ingresos probablemente se desvanezcan, pero las presiones inflacionarias siguen siendo relativamente altas dada la persistente incertidumbre en la cadena de suministro. En este contexto, la debilidad de los márgenes de la industria actualmente selectiva puede comenzar a extenderse a más industrias, lo que da como resultado una degradación de las previsiones de margen para el índice en general. Dado que estas estimaciones son un fuerte indicador adelantado de la dirección del precio de las acciones, las tendencias de los márgenes pueden ser un riesgo crítico para el mercado de acciones en los próximos meses.

Fuentes: Gina Martin Adams directora global de estrategia de acciones, investigación de ETF y ESG y estratega en jefe de acciones de Bloomberg Intelligence.