2 Razones por la que las acciones podrían caer otro 20% al 40%

Carlos Montero - Lacartadelabolsa

Los inversores en acciones saben que una relación de PER se calcula tomando el precio de las acciones de una empresa y dividiéndolo entre sus beneficios, lo que determina una relación de precio a beneficios. Lo contrario de la ecuación para ayudar a calcular el valor de una acción o índice es estimar o determinar una relación PER y multiplicarla por la previsión de beneficios.

En el entorno económico actual, es muy difícil determinar cuáles serán los beneficios de la compañía, ya que muchos están retirando sus previsiones. Se complica aún más porque la confianza de los inversores se ha reducido, por lo que es muy difícil determinar qué índice de valoración sería apropiado.

Sin embargo, los estrategas del mercado, los inversores y el mercado, es decir, qué fabrican los precios a los que cotizan actualmente las acciones, lo hacen continuamente.

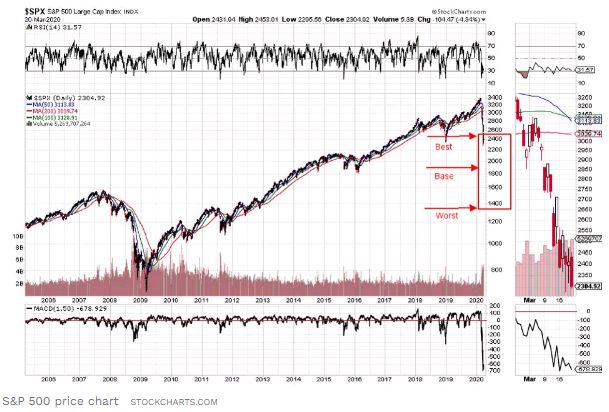

- La peor semana desde octubre de 2008

El Dow ha caído más de un 35% desde su máximo histórico de hace poco más de cinco semanas y ahora está cerca del precio al que cotizaba cuando el presidente Trump fue elegido.

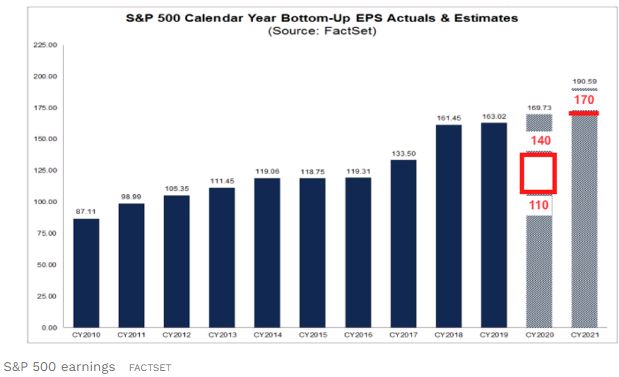

A principios de 2020, FactSet calculó que las empresas del S&P 500 ganarían $178 por acción, un 9.6% más que los $162 de 2019. Mientras que en los últimos siete años, excluyendo 2018 cuando entró en vigencia el proyecto de ley de impuestos, los beneficios se han mantenido estables hasta caer un 8% en el transcurso del año. Incluso con una caída normal, la perspectiva de 2020 habría sido un crecimiento de los beneficios de medio dígito.

Sin embargo, el coronavirus ha arrojado todas las estimaciones por la ventana, especialmente cuando las compañías retiran sus previsiones. A pesar de que los estrategas del mercado realmente no saben cuáles podrían ser los beneficios, mucho menos para 2020, parece que hay un buen número de ellos que están en un rango de $ 130 a $ 140 para el S&P 500 frente al pre-COVID- 19 de $176 en febrero. Goldman Sachs también publicó un pronóstico de $110 el viernes.

- Altas valoraciones a valoraciones desconocidas

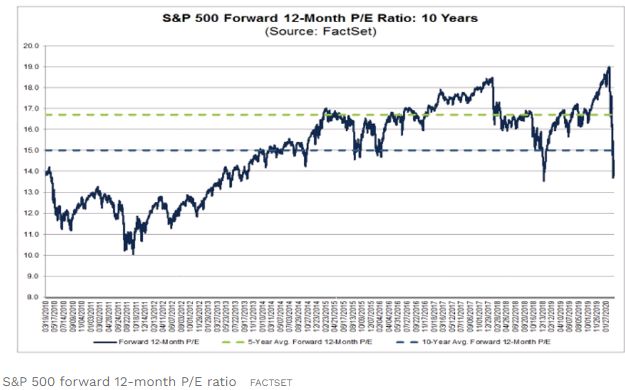

Una razón por la que los mercados han caído tanto es porque estaban cotizando a altas valoraciones antes de que los inversores se dieran cuenta del COVID-19. En febrero, FactSet calculaba que el S&P 500 cotizaba a 19x los beneficios anticipados de 2020 de $176.

El segundo componente en el cálculo de un valor para el S&P 500 es el múltiplo a adjuntar a los beneficios. Si bien ha caído a 14 veces debido al descenso en el valor del Índice (la perspectiva "oficial" de los analistas es de $ 170, simplemente no se ha actualizado), lo que podría parecer bajo, las estimaciones de beneficios disminuirán a medida que las empresas comiencen a informar de sus cuentas en abril. Si los beneficios caen lo suficiente, el múltiplo de hoy puede ser más alto que el 19x alcanzado en febrero.

Mirando hacia atrás a recesiones anteriores, se pueden ver lecturas que usar. En la profundidad de la Gran Recesión, el múltiplo del S&P 500 cayó a 10 veces, así que espero que esto no se repita. Sin embargo, el múltiplo de valoración dependerá en gran medida de cuánto tiempo y cuán duro será el ataque del COVID-19.

Para tratar de obtener un rango de caída del S&P 500, hay tres escenarios construidos usando el múltiplo actual de 14x y el mejor o volviendo al múltiplo de 19x.

- Mejor escenario: múltiplo 19x (volver a donde estaba el mercado)

- Escenario "base": múltiplo 14x (un trimestre, tal vez dos de impacto del COVID-19)

- Peor escenario: múltiplo 10x (que puede no ser el peor si el COVID-19 dura mucho más de lo que sospecha)

Desde el cierre del viernes del S&P 500 y usando una proyección de beneficios del S&P 500 de $135, el Índice podría aumentar desde subir hasta un 12% a caer en torno al 40%.

- Mejor escenario: 2.565

- Escenario intermedio: 1.890

- Peor escenario: 1.350

Vale la pena incluir cuál podría ser la perspectiva para 2021 (Goldman Sachs está en $ 170 en los beneficios para el S&P 500). Incluso con un impacto en los beneficios de 2020, si el virus es un evento de corto plazo, los inversores ignorarán los resultados de 2020 y esperarán 2021. El desafío con esto es que si 2020 es tan desconocido, 2021 es aún más difícil de pronosticar.