La producción industrial de la zona euro se acerca a la estabilización en mayo

El Índice HCOB PMI del Sector Manufacturero de la Zona Euro se situó en 47.3 (45.7 en abril), registrando su máxima de catorce meses.

El Índice HCOB PMI de Producción del Sector Manufacturero de la Zona Euro se situó en 49.3 (47.3 en abril), indicando su máxima de catorce meses. Los países periféricos de la zona euro observan expansiones de la producción; las desaceleraciones en Francia y Alemania se atenúan.

Datos recopilados entre el 10 y el 23 de mayo.

A juzgar por la última encuesta HCOB PMI® de S&P Global, aunque la producción manufacturera de la zona euro volvió a caer en mayo, lo hizo sólo marginalmente y al ritmo más lento en más de un año. El declive de la producción se ha ralentizado por tercer mes consecutivo lo que indica que la actividad industrial está a punto de estabilizarse. También se produjeron contracciones más suaves de los nuevos pedidos en total, de las exportaciones y de la actividad de compra, mientras que la confianza empresarial siguió aumentando.

El índice HCOB PMI del Sector Manufacturero de la Zona Euro, una medida mensual de la salud en general del sector manufacturero de la zona euro compilada por la firma S&P Global, subió de 45.7 registrado en abril a 47.3 en mayo.

Aunque todavía se sitúa por debajo del nivel de ausencia de cambios de 50.0, fue la lectura más alta del índice desde marzo de 2023, lo que indica el deterioro más lento de la salud del sector manufacturero de la zona del euro en más de un año.

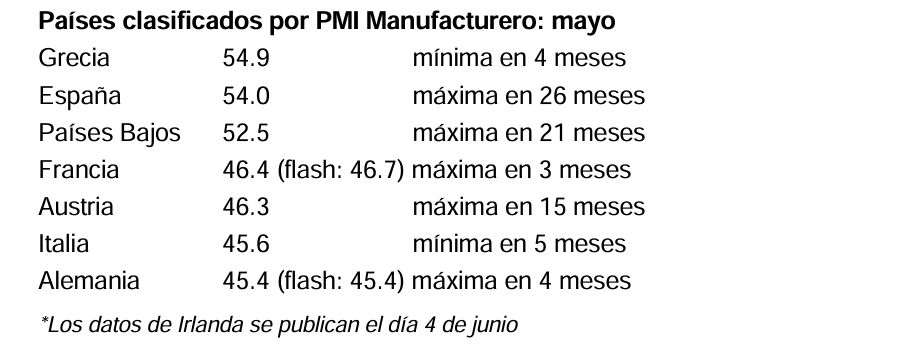

Las cifras del índice PMI manufacturero mejoraron en la mayoría de los países cubiertos por la encuesta. Alemania y Francia, las dos economías más grandes de la unión monetaria única, registraron unas contracciones más lentas, aunque el sector industrial de Alemania siguió siendo el sector manufacturero de la zona euro con el peor resultado.

Por otro lado, se observaron expansiones aceleradas en España y los Países Bajos, y ambos países registraron las mejoras más acusadas de las condiciones operativas industriales desde 2022. Grecia mantuvo el primer puesto, a pesar de que su crecimiento se ralentizó hasta su mínima de cuatro meses.

La producción de la zona euro casi se estabilizó en mayo. Aunque la producción fabril cayó, el ritmo de contracción fue el más lento en poco más de un año y, en general, sólo marginal. Las empresas encuestadas informaron de una reducción de los nuevos pedidos recibidos, un factor que siguió inhibiendo las líneas de producción, a mediados del segundo trimestre.

No obstante, el ritmo de contracción fue el más débil en dos años. Las nuevas ventas de exportación* también disminuyeron, y el declive también se atenuó hasta su nivel más débil desde mayo de 2022.

Los trabajos por completar continuaron reduciéndose en mayo, ya que las débiles condiciones de la demanda llevaron a las fábricas de la zona euro a utilizar los pedidos pendientes como medio para respaldar la producción.

No obstante, si bien el ritmo de reducción fue marcado, fue el más débil desde agosto de 2022. El empleo en el sector manufacturero de la zona euro disminuyó de nuevo en medio de evidencia de exceso de capacidad, extendiendo el período actual de pérdida de empleo en las fábricas a un año.

La tasa de disminución fue igual que la observada en abril y fue modesta. La actividad de compra siguió disminuyendo a mediados del segundo trimestre, aunque el ritmo de declive fue el más lento desde septiembre de 2022.

Esto reflejó en parte los niveles suficientes de stocks de insumos, ya que los datos de la última encuesta apuntaban a la decimosexta reducción mensual consecutiva de los stocks de insumos de los fabricantes de la zona euro.

En cuanto a las entregas de materias primas y otros artículos necesarios para la producción, los encuestados informaron de una nueva mejora en los plazos de entrega. Los costes de los insumos volvieron a caer, extendiendo la secuencia actual de reducción que comenzó en marzo de 2023.

No obstante, el declive fue marginal y el más lento durante este período. El precio de los productos vendidos por las fábricas en la zona euro registró una nueva reducción mensual. De cara al futuro, los fabricantes de la zona euro informaron de un fuerte nivel de optimismo respecto de las perspectivas de producción durante los próximos doce meses.

El nivel de sentimiento positivo estuvo por encima del promedio de la serie y fue el más alto desde febrero de 2022. *Incluye el comercio dentro de la zona euro