Parece cada vez más probable que se produzca una recesión en el segundo trimestre de este año

Al observar la evolución del gasto de los consumidores, la construcción de viviendas, las ventas de viviendas nuevas y las tendencias del PIB parece que la economía ha tocado techo.

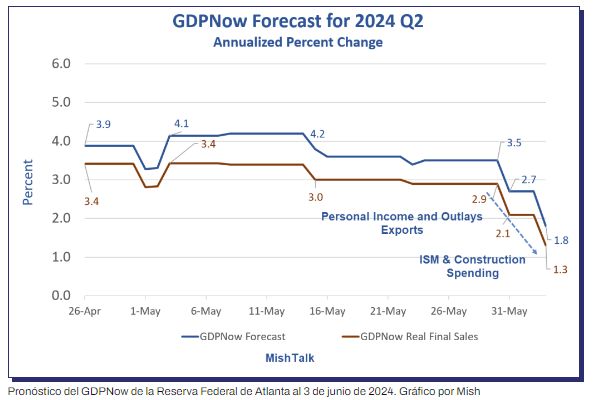

El pronóstico de GDPNow se ha ido debilitando desde un máximo del 4,2 por ciento el 8 de mayo de 2024. El mejor número a seguir no es el pronóstico general sino las Ventas Finales Reales (RFS). El resto es ajuste de inventario que llega a cero con el tiempo.

Se produjo una fuerte caída en el pronóstico base de 3,5 a 2,7 y luego a 1,8 el 1 de mayo y el 3 de junio. Es importante destacar que el RFS cayó de 2,9 a 2,1 y 1,8 en las mismas fechas.

El 1 de junio, comenté que el creciente déficit comercial de EE. UU. golpea al pronóstico GDPNow de la Reserva Federal de Atlanta.

El 3 de junio, el pronóstico de GDPNow volvió a caer.

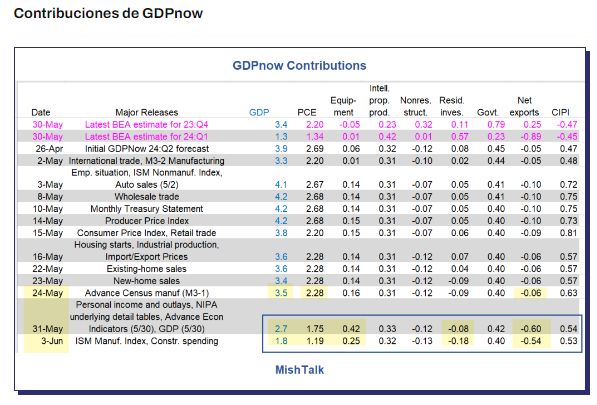

La siguiente tabla muestra ambos movimientos.

Contribuciones de GDPnow

Los indicadores económicos avanzados, específicamente los datos de importaciones y exportaciones, llevaron la contribución de las exportaciones netas al PIB de -0,06 a -0,60 el 31 de mayo .

También el 31 de mayo, Ingresos y Egresos Personales llevó la contribución para Gastos de Consumo Personal (PCE) de 2,28 a 1,75.

No siempre es fácil asignar las cifras a categorías específicas, pero la caída de las exportaciones netas es clara.

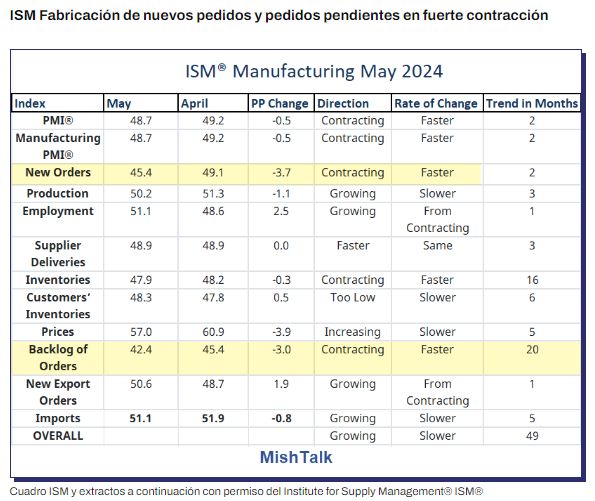

ISM Fabricación de nuevos pedidos y pedidos pendientes en fuerte contracción

El 3 de junio, comenté los nuevos pedidos y los pedidos pendientes de ISM Manufacturing en una fuerte contracción.

El ISM manufacturero estuvo en contracción durante 16 meses, pasó a ser positivo durante un mes y se está contrayendo nuevamente durante dos meses, con una caída de los pedidos pendientes durante 20 meses.

Impacto del 3 de junio en el PIBAhora

El 3 de junio, los informes del ISM y del gasto en construcción golpearon al PCE con impactos negativos menores en las inversiones residenciales, los equipos y las exportaciones netas.

Asignar porcentajes aquí es más difícil y es posible que la Reserva Federal de Atlanta tampoco pueda hacerlo. Esto se debe a que las variables se ingresan al mismo tiempo y una puede influir en la otra.

Sin embargo, la caída de la inversión residencial de -0,08 a -0,18 es fácil de atribuir al informe de gasto en construcción. Las grandes caídas de 1,75 a 1,19 en PCE y de 0,42 a 0,25 en equipos son más difíciles de atribuir con precisión.

Es importante señalar que lo que importa no son los informes sino lo que GDPNow esperaba frente a los informes. Los malos datos no necesariamente causan una caída del PIB actual, ni los buenos datos un aumento.

Por debajo de la velocidad de pérdida

Con las Ventas Finales Reales en 1,3 por ciento (gráfico principal), la economía está estancada. ¿Pero nos quedaremos allí?

Los ingresos y gastos reales (ajustados a la inflación) fueron negativos en abril. Los ingresos reales fueron negativos en dos de los últimos tres meses.

Los ingresos y gastos reales (ajustados a la inflación) fueron negativos en abril. Los ingresos reales fueron negativos en dos de los últimos tres meses.

Ingreso personal de cuatro maneras

El ingreso personal disponible real (después de impuestos) se ha estancado.

Durante los últimos dos años, cada vez que un segmento de la economía fracasaba, otro se recuperaba. Algunos calificaron esto como una recesión continua.

Cada vez que los consumidores parecían tirar la toalla, se producía otro aumento en el gasto.

Ahora parece que la economía está fallando en el gasto de consumo discrecional, las ventas de viviendas nuevas, las ventas de viviendas usadas, los bienes duraderos, los vehículos eléctricos simultáneamente y los ingresos simultáneamente.