Esta señal de recesión del mercado de bonos ha estado parpadeando desde 2022, sin ninguna recesión

Uno de los indicadores de recesión más seguidos en el mercado de bonos lleva casi dos años señalando la posibilidad de una recesión económica. Y podría seguir haciéndolo, aunque no se haya materializado ninguna contracción en Estados Unidos.

Esto es según los estrategas de tasas Ralph Axel y Katie Craig de BofA Securities, quienes explicaron las razones por las cuales esta parte de la curva de rendimiento del Tesoro, que se ha invertido o tiene pendiente descendente, no está preparada para un cambio importante. En una nota del jueves, dijeron que la diferencia entre los rendimientos de los bonos del Tesoro a 10- BX:TMUBMUSD10Y y a 2 años BX:TMUBMUSD02Y , ahora negativos durante más de 480 días hábiles, se debe en parte a una Reserva Federal que puede tardar más en recortar los intereses. tasas de lo que se pensaba anteriormente.

El diferencial 2y/10 es uno de los muchos barómetros que reflejan la visión del mercado de bonos sobre las perspectivas económicas de Estados Unidos. Se vuelve negativo cuando la tasa a 2 años cotiza por encima del rendimiento a 10 años, como lo ha hecho constantemente desde julio de 2022, pocas semanas después de que la Reserva Federal aplicara su primera subida agresiva de tasas de 75 puntos básicos para combatir la inflación.

Curiosamente, el diferencial se ha mantenido estancado por debajo de cero mucho después de que los temores de recesión dieran paso a una visión más optimista entre los operadores, según la cual Estados Unidos podría esquivar una recesión económica mientras la inflación sigue disminuyendo. El diferencial de 2/10 estaba a más de 100 puntos básicos por debajo de cero a mediados de 2023 y desde entonces se ha vuelto menos invertido, hasta -44 puntos básicos el jueves. Si bien una recesión puede tardar hasta dos años en materializarse después de que se invierte el diferencial de 2/10, algunos expertos ya han planteado la posibilidad de que el indicador se rompa.

Para Axel y Craig de BofA Securities, la inversión actual de la curva del Tesoro “es una función de las expectativas de recorte de la Fed, y cuanto más lentos sean los recortes de la Fed, más tiempo podrán los mercados mantener las expectativas de recortes adicionales en el futuro. Cuanto más largo sea el período de recortes de la Reserva Federal, más lenta será la desinversión”.

La Reserva Federal ha mantenido sus tasas de interés a la espera como resultado de la fortaleza actual de la economía estadounidense y la inflación aún elevada, aunque los operadores ven razones por las cuales esto podría cambiar. Nuevas pruebas de una desaceleración de la actividad hacen que algunos se pregunten si la Reserva Federal podría necesitar intervenir para apuntalar la economía. Además, los rendimientos de los bonos del Tesoro cayeron durante cinco sesiones consecutivas hasta el miércoles debido a las preocupaciones sobre una desaceleración, lo que produjo la racha más larga de caídas para la tasa a 2 años, sensible a las políticas, desde junio de 2020.

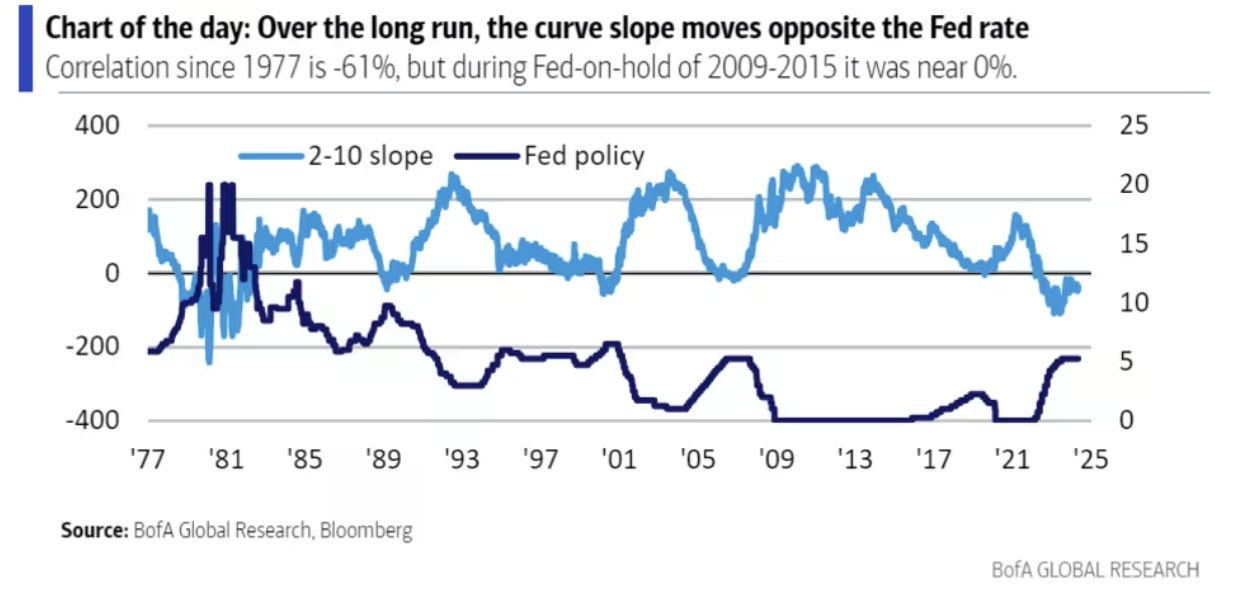

A largo plazo, el diferencial de 2/10 tiende a pendiente en la dirección opuesta a la tasa de política de la Reserva Federal, según un gráfico de BofA Global Research basado en datos desde 1977. Por ejemplo, justo antes de una recesión real, el diferencial podría comenzar a moverse en una dirección menos negativa en anticipación de una recortes de tipos por parte de la Reserva Federal.

Sin embargo, este no ha sido tanto el caso en los últimos años.

Por el momento, la Reserva Federal, que se reunirá nuevamente los días 11 y 12 de junio, permanece al margen de cualquier cambio en las tasas de interés mientras sus contrapartes avanzan. El miércoles y el jueves, el Banco de Canadá y el Banco Central Europeo redujeron cada uno los costos de endeudamiento en un cuarto de punto porcentual. Mientras tanto, los operadores de futuros de fondos federales no esperan que el banco central de EE.UU. comience a recortar hasta septiembre, e incluso entonces sólo se esperan dos recortes en 2024, frente a los seis o siete recortes previstos a principios de este año.

Según Dow Jones Market Data, el diferencial de 2s10 se ha invertido desde el 5 de julio de 2022, o durante un total de 483 días hábiles hasta el jueves. El diferencial también se había invertido a principios de abril de 2022 durante unos días, pero luego volvió a estar por encima de cero hasta el 5 de julio de ese año.

El récord anterior de inversión fue de 446 días consecutivos desde agosto de 1978 hasta mayo de 1980, según datos disponibles desde noviembre de 1977.