La FED tiene miedo a una recesión económica que el mercado no espera...y son miedos fundados

Día de la Fed, en lo que será una decisión trascendental no sólo por el hecho de que anunciará el comienzo de un ciclo de recortes de tasas de interés, sino por la incertidumbre sobre la magnitud de la reducción.

La última vez que la tasa de interés para una decisión de la Fed se fijó con una diferencia de más de 10 puntos básicos con respecto a las expectativas del mercado fue el 3 de marzo de 2020, el recorte de emergencia al comienzo de la pandemia de COVID, señala Michael Brown, estratega de investigación sénior de Pepperstone. Eso le da al ciclo de las tasas de interés una simetría: incertidumbre en el camino hacia arriba e incertidumbre en el camino hacia abajo.

Pero puede ser un enigma por qué la Fed está recortando las tasas cuando la economía está lejos de la recesión (la estimación GDPNow de la Fed de Atlanta sobre el crecimiento del tercer trimestre es de un saludable 3%) y la inflación todavía está por encima del objetivo.

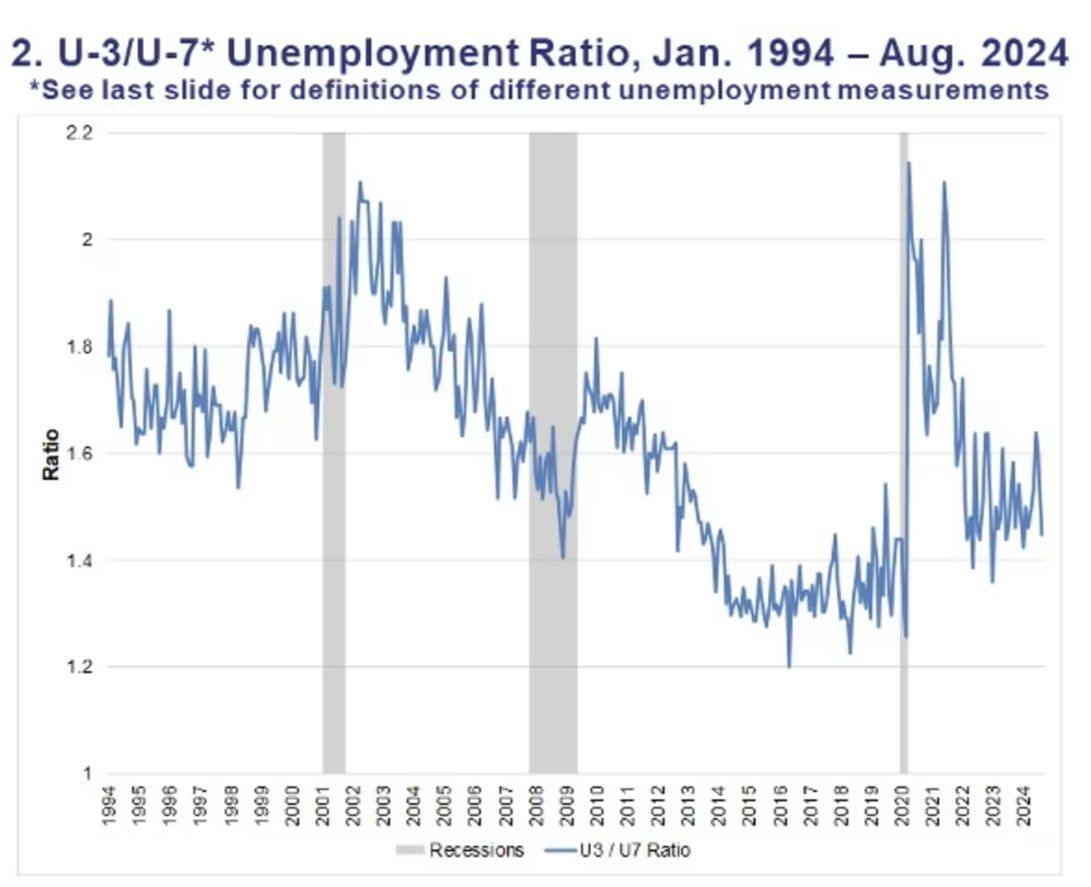

David Kotok, director de inversiones de Cumberland Advisors, que organiza una reunión anual de verano en Maine para inversores y otros participantes del mercado financiero, señala una advertencia que surge de una medida de empleo que no existe oficialmente. Se llama U-7, inventada por David Blanchflower, el economista laboral de Dartmouth que formó parte del comité de política monetaria del Banco de Inglaterra.

En realidad, el U-7 no es difícil de elaborar: es un cálculo simple que involucra dos medidas de subempleo que el Departamento de Trabajo elabora cada mes. Arroja el número de trabajadores a tiempo parcial que desean empleos a tiempo completo como porcentaje de la fuerza laboral.

Kotok dice que la idea detrás del U-7 es que aísla al elemento más frágil de la fuerza laboral. Dice que la forma de utilizar la cifra es compararla con la tasa principal de desempleo, que el Departamento de Trabajo llama U-3. Cuando el U-3 aumenta más rápido que el U-7, eso es una advertencia de recesión.

El propio Blanchflower, en un artículo del que es coautor, afirma que el segmento U-7 también es clave para entender la presión salarial . La idea es que es un indicador del débil poder de negociación de los trabajadores a tiempo completo. Cuando hay un grupo mayor de subempleados, eso naturalmente conduce a un menor poder de negociación para los trabajadores a tiempo completo.