El crecimiento económico de la zona euro se atenúa hasta su mínima en tres meses

- El Índice HCOB PMI Compuesto de Actividad Total de la Zona Euro se situó en 50.9 (52.2 en mayo), indicando su mínima de los últimos tres meses.

- El Índice HCOB PMI de Actividad Comercial del Sector Servicios de la Zona Euro se situó en 52.8 (53.2 en mayo), señalando su mínima de los últimos tres meses.

- La demanda de productos y servicios de la zona euro disminuye por primera vez desde febrero pasado.

Datos recopilados entre el 12 y el 25 de junio de 2024

La economía de la zona euro siguió creciendo al cierre del segundo trimestre, aunque registró una pérdida de impulso ya que la expansión se atenuó hasta su mínima de tres meses.

El aumento de los niveles de actividad comercial fue frenado por un debilitamiento de la demanda, puesto que los nuevos pedidos disminuyeron por primera vez desde febrero pasado.

Los mercados del extranjero* en especial fueron los que mostraron resultados de ventas más débiles en junio. Los últimos datos de la encuesta subrayaron una atenuación de las presiones de los precios en la zona euro en su conjunto. Las tasas de incremento de los costes de los insumos y de los precios cobrados se atenuaron hasta sus mínimas de cinco y ocho meses respectivamente, aunque permanecieron por encima de las tendencias anteriores a la pandemia.

El Índice HCOB PMI Compuesto de Actividad Total de la Zona Euro ajustado estacionalmente, un promedio ponderado del Índice HCOB PMI de Producción del Sector Manufacturero y del Índice HCOB PMI de Actividad Comercial del Sector Servicios, señaló que su reciente tendencia alcista se malogró al final del segundo trimestre al descender por primera vez desde octubre de 2023.

El índice, que registró 50.9 en junio, se situó por encima del nivel de ausencia de cambios de 50.0 por cuarto mes consecutivo, revelando un aumento sostenido de la actividad comercial de la zona euro.

No obstante, la última cifra cayó frente a 52.2 registrado en mayo, por lo que indicó una ralentización del crecimiento y señaló un aumento de la actividad total que fue el de menor intensidad de los últimos tres meses y tan sólo marginal en general.

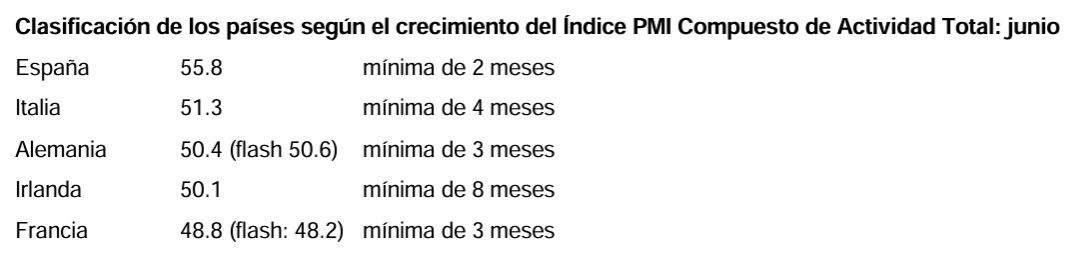

Casi todos los países de la zona euro de los que se disponen datos del PMI Compuesto registraron un crecimiento en junio, aunque se observaron expansiones más tenues en todos los casos.

España fue de nuevo la economía de la zona euro con el crecimiento más rápido, y su actividad empresarial aumentó intensamente. Se registraron repuntes moderados en Alemania e Irlanda, mientras que el crecimiento en Italia se atenuó hasta su mínima de cuatro meses. Francia fue la excepción, puesto que la actividad empresarial de su sector servicios privado se debilitó por segundo mes consecutivo.

Las condiciones de la demanda fueron un factor restrictivo para las empresas de la zona euro al cierre del segundo trimestre, ya que los últimos datos de la encuesta HCOB PMI mostraron que las cargas de trabajo totales se redujeron por primera vez desde febrero pasado.

La disminución del total de ventas reflejó una marcada caída de los nuevos pedidos recibidos en el sector manufacturero, mientras que la demanda de servicios registró un aumento (aunque a un ritmo más lento).

Los nuevos pedidos recibidos de clientes internacionales también se contrajeron en junio. De hecho, la caída de los nuevos pedidos para exportaciones superó la observada para los nuevos pedidos en total, lo que implica que las fuentes externas ejercieron un mayor lastre para la demanda que los mercados internos. Los pedidos por realizar cobraron mayor importancia como medio para sostener los niveles de actividad en junio.

En consecuencia, los volúmenes de pedidos pendientes cayeron por decimoquinto mes consecutivo. Los pedidos por completar disminuyeron en los dos sectores estudiados en junio, mientras que las reducciones se aceleraron. A su vez, la tasa de erosión de los pedidos pendientes en general fue la más fuerte desde febrero pasado.

Las expectativas respecto a la actividad empresarial en los próximos doce meses siguieron siendo positivas en junio, aunque las previsiones de crecimiento fueron ligeramente menos marcadas que en mayo.

El nivel general de optimismo se redujo hasta su mínima de cuatro meses, atenuándose frente a su máxima reciente observada en mayo, pero se mantuvo algo más sólido que su promedio a largo plazo. Los datos de la encuesta de junio indicaron presiones más atenuadas de los precios en toda la zona euro.

Por lo que respecta a los costes de los insumos, la inflación se redujo hasta su mínima de cinco meses, pese a que los fabricantes señalaron un aumento de sus gastos por primera vez desde principios de 2023. Los precios cobrados aumentaron al ritmo más débil desde octubre de 2023. Sin embargo, las tasas de incremento tanto de los costes de los insumos como de los precios de venta fueron más fuertes que las observadas en promedio con anterioridad a la pandemia. * incluye el comercio dentro de la zona euro