El gráfico semanal: El 'yen trade' y el Nikkei, más allá del Banco de Japón

Renta 4 Banco

La banca europea, a la que dedicábamos nuestra sección el pasado lunes, ha logrado salvar la semana con una ligera subida del 0,4% del índice sectorial de banca del Eurostoxx, pero la brusca caída del mercado el lunes 5 de agosto, que afectó también a varios bancos europeos importantes, que ya venían con recortes acumulados de la semana anterior, nos recuerda las crecientes dudas sobre el crecimiento económico futuro, tanto a nivel global como europeo.

Esas dudas impactan de forma especial a los grandes bancos, cuyos balances están indisolublemente unidos a la evolución de la macro en la zona euro. Mantendríamos, por ello, la cautela con el sector.

La brusca sacudida del lunes, que luego se ha reparado a lo largo de la semana, tuvo su detonante inmediato en la subida del yen tras la decisión del Banco de Japón el 31 de julio de subir los tipos de interés. Esa subida provocó el pánico de quienes se habían financiado en yenes a tipos muy bajos, pensando en devolver yenes devaluados, y en ese pánico está la explicación del desplome del Nikkei y de las Bolsas globales el lunes 5 de agosto, ya que para devolver las deudas en yenes había que vender activos al precio que fuese.

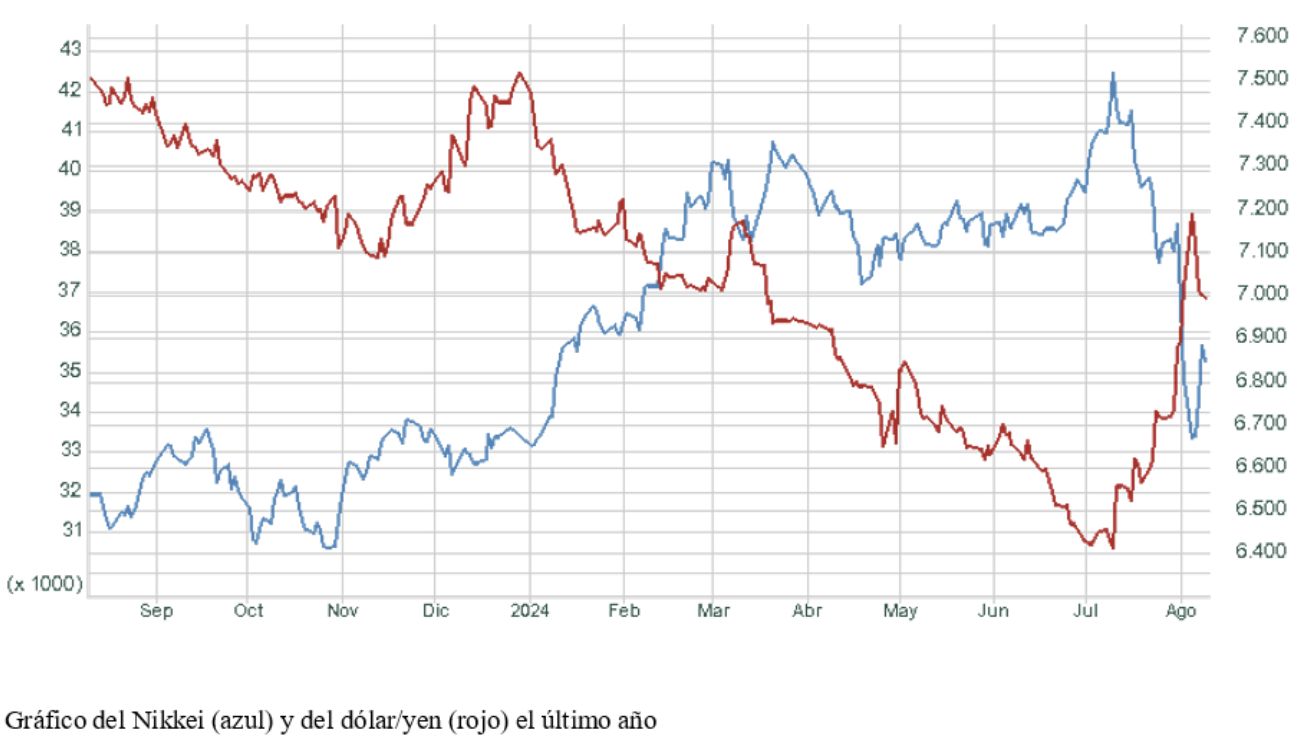

Pero el gráfico que hoy traemos a nuestra sección es muy interesante y nos lleva a cuestionarnos si realmente el desplome del lunes pasado no tiene en realidad causas que van más allá de la decisión del Banco de Japón el miércoles 31. En el gráfico se compara la evolución del índice de referencia de la Bolsa japonesa, el Nikkei, que es la línea de color azul, con la evolución del yen contra el dólar, medida por el número de dólares necesarios para adquirir 1.000.000 de yenes, que es la línea de color rojo. Si baja la línea roja significa que baja el yen y si sube significa que el yen se aprecia contra el dólar.

Lo interesante es comprobar cómo la subida del yen y la correlativa y casi simultánea caída del Nikkei empiezan, en realidad, bastante antes de la decisión del Banco de Japón del 31 de julio. El Nikkei alcanzó su máximo histórico de todos los tiempos el pasado 11 de julio, cuando cerró en 42.224 puntos tras haber registrado un máximo intradiario de 42.343 puntos. El día anterior, 10 de julio, el yen alcanzó su mínimo con el dólar, al llegar a cambiarse un dólar por 162 yenes. En ese momento el “yen trade” era perfecto, bajaba el yen y subían los activos comprados con la deuda en yenes.

A partir del 11 de julio, el yen se ha apreciado y el Nikkei ha bajado, y esas dos tendencias, la de subida del yen y la de caída del Nikkei, se aceleran de forma drástica a partir del 31 de julio, tras la decisión del Banco de Japón de subir los tipos y de reducir las compras mensuales de bonos a partir del 2026. Pero las tendencias ya estaban ahí desde el 11 de julio.

Cabe preguntarse si tal vez alguien fue capaz de anticipar el movimiento del Banco de Japón o si realmente lo que ocurrió es que el juego financiero de moda, endeudarse en yenes para comprar Bolsa, había ido demasiado lejos, creando una incipiente burbuja en las Bolsas, muy clara en el caso de las grandes tecnológicas y del propio Nikkei, y había que bajar la presión de esa burbuja antes de que estallase, lo que explicaría la decisión del Banco de Japón.

La pregunta del millón es si ese “desapalancamiento” (‘unwinding’) de las posiciones de deuda en yenes ha llegado ya a su fin o no, tras el fuerte movimiento de esta última semana. Es una pregunta difícil de responder, pero nos inclinaríamos a pensar que los niveles de apalancamiento del sistema siguen siendo altos y, incluso después del “unwinding” de estos días y que, por tanto, si el crecimiento económico o los resultados empresariales siembran nuevas dudas, la corrección de las Bolsas podría continuar, aunque de forma no tan brusca y desordenada como lo hicieron el pasado lunes.