Seis de los últimos ocho mercados bajistas se produjeron con acciones tan desincronizadas como lo están ahora.

Sólidas caídas de las bolsas europeas al cierre de la semana, en una semana en la que el principal foco del mercado han sido los datos de inflación al consumidor en EE.UU., por encima de las previsiones, y que ha incrementado los miedos a un nuevo repunte de la inflación.

Técnicamente la estructura técnica sugiere continuación bajista en las próximas semanas con un objetivo probable en la línea de directriz alcista que mostramos en el gráfico adjunto. Este sería solo un movimiento correctivo dentro de una tendencia alcista de grado mayor...¿pero podría haber algo más?

Veamos lo que dice Jamie Chisholm al respecto:

"El S&P 500 se encamina a su peor mes desde septiembre de 2023, ya que la agitación arancelaria de Trump se une a la preocupación por las empresas de inteligencia artificial sobrevaloradas para afectar el sentimiento de los inversores.

Y hay otro motivo de preocupación, afirma Jim Paulsen, ex estratega jefe de la división de gestión de activos institucionales de Wells Fargo. En su blog Paulsen Perspectives , señala que la correlación entre los constituyentes del S&P 500 están cerca de alcanzar su mínimo en dos décadas y eso “se ha asociado con períodos de baja rentabilidad para los inversores”.

Para entender por qué esto puede ser así, necesitamos entender qué tiende a hacer caer las correlaciones bursátiles dentro del mercado.

Las acciones tienden a fluctuar muy de cerca en momentos de tensión. La correlación se acercará a 1 cuando un pico de ansiedad pueda hacer que los operadores abandonen la clase de activo y no distingan entre acciones individuales.

Sin embargo, en otras ocasiones, las correlaciones altas también pueden indicar una mayor amplitud del mercado. Y una política fiscal y monetaria favorable puede impulsar la correlación, ya que se espera que toda la economía se beneficie.

| Más suben Ibex 35 | |||

|---|---|---|---|

| PUIG BRANDS B | 16,74€ | 0,46 | 2,80% |

| CELLNEX TELECOM | 33,35€ | 0,72 | 2,21% |

| CRP ACC ENER RN | 17,48€ | 0,35 | 2,04% |

| LABOR. FARMAC. ... | 52,95€ | 1,00 | 1,92% |

| ENDESA | 24,55€ | 0,43 | 1,78% |

| Más bajan Ibex 35 | |||

| BBVA | 12,79€ | -0,35 | -2,66% |

| INTL. CONS. AIR | 3,40€ | -0,09 | -2,55% |

| AMADEUS IT GRP ... | 72,72€ | -1,46 | -1,97% |

| BANKINTER | 10,37€ | -0,18 | -1,71% |

| BANCO SABADELL | 2,60€ | -0,04 | -1,63% |

La confianza de los inversores, la amplitud del mercado y la flexibilización de las políticas influyen en la señal de correlación promedio del mercado. En este sentido, es comprensible que las correlaciones bajas (que sugieren optimismo de los inversores, una amplitud decreciente y un endurecimiento de las políticas) históricamente sugieran menores rentabilidades futuras del mercado bursátil, afirma Paulsen.

Como muestra el gráfico a continuación, si bien no todos los mercados bursátiles difíciles se han asociado con una baja correlación, el S&P 500 suele tener problemas cuando la correlación entre sus miembros es tan baja como lo es hoy, señala Paulsen.

Observa además que seis de los ocho mercados bajistas desde 1980 se produjeron cuando la intracorrelación estaba por debajo de la media, y ninguno cuando la correlación se encontraba en su cuartil más alto. Asimismo, seis de las catorce correcciones comenzaron cuando la correlación se encontraba en su cuartil más bajo, y tres más ocurrieron cuando estaba por debajo de la media.

“Si bien una baja correlación no garantiza turbulencias en el mercado bursátil, ciertamente aumenta las probabilidades de que surjan posibles dificultades”, afirma.

La correlación actual se encuentra cerca de su nivel más bajo en los últimos 25 años, lo que en parte refleja la escasa amplitud del mercado, impulsada por el rendimiento superior de las acciones de las grandes tecnológicas en los últimos años. Paulsen también considera que la correlación se ha visto suprimida por «16 meses consecutivos sin precedentes de crecimiento negativo de la oferta monetaria, una curva de rendimiento invertida crónica y una Reserva Federal que ha estado en modo contractivo durante casi todo este mercado alcista».

También sostiene que la baja correlación actual entre los miembros del S&P 500 sugiere que los inversores son mucho menos pesimistas en sus acciones de lo que parecen indicar las recientes encuestas de sentimiento negativo.

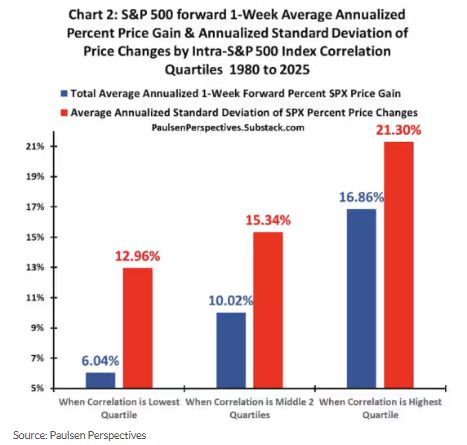

El problema para los inversores en renta variable es que las correlaciones suelen disminuir a medida que madura un mercado alcista, afirma Paulsen, y el siguiente gráfico ilustra este punto. Muestra la rentabilidad media anualizada del precio del S&P 500 a un mes vista desde 1980, cuando la intracorrelación del S&P 500 se encontraba en sus rangos de cuartil inferior, intermedio y superior.

Los resultados son bastante impactantes. Desde 1980, el S&P 500 ha experimentado una rentabilidad futura anualizada promedio 2,8 veces mayor cuando la correlación del mercado se encontraba en su cuartil superior (es decir, 16,86 %), en comparación con cuando la correlación se encontraba en su cuartil inferior (es decir, 6,04 %), como ocurre hoy en día.

Paulsen subraya que la correlación es sólo un indicador entre muchos que los inversores están monitorizando actualmente, incluyendo la valoración, el sentimiento general de los inversores, el impulso del mercado y la salud económica.

Sin embargo, el grado de correlación que muestran los componentes del mercado bursátil ha demostrado ser un buen indicador histórico del riesgo y la rentabilidad futuros. Actualmente, la correlación interna entre los miembros del S&P 500 es extremadamente baja, lo que sugiere que los inversores podrían enfrentar dificultades hasta que las correlaciones mejoren, concluye.