Por qué los próximos 10 días de negociación son un momento decisivo para este mercado alcista

La reacción a los interesantes datos de inflación del miércoles no es tan importante como los próximos 10 días hábiles. He aquí por qué: desde el mínimo de octubre de 2023, hemos tenido cinco informes de IPC. El S&P 500 ha subido dos semanas después las cinco veces.

Dado el avance cercano al 30% durante ese tiempo, esto no es sorprendente. Sin embargo, no todos los informes han sido excelentes. Sin embargo, la respuesta del mercado (durante las 10 sesiones de negociación siguientes) ha sido sólida en todas las ocasiones.

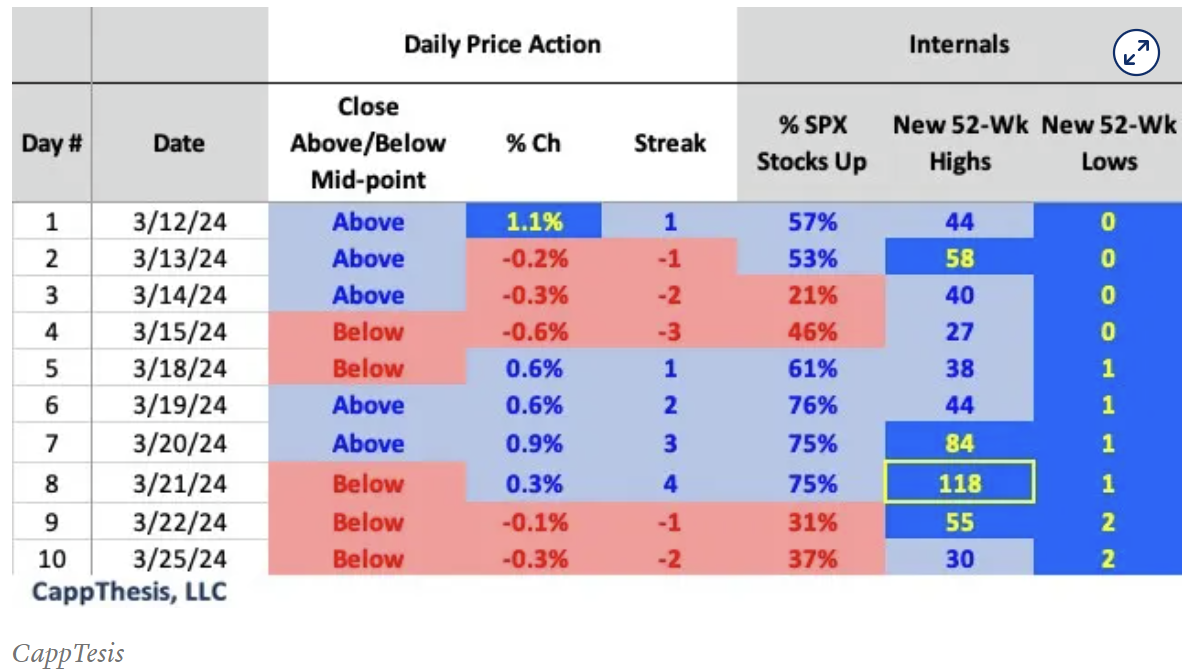

Al igual que en el mundo del deporte, a veces las victorias son feas. Los 10 días posteriores al último informe del IPC fueron un poco feos. El S&P 500 subió un 1,1% el día de la publicación. Pero durante las siguientes nueve sesiones de negociación, el índice registró más caídas que ganancias (5 frente a 4). Pero como ha sido el caso la mayor parte del tiempo, las pérdidas fueron menores que los avances : cuatro de los cinco fueron de 30 puntos básicos o menos.

En otras palabras, el mercado ha seguido digiriendo cuando era necesario y ha evitado que se produjeran caídas a lo largo del camino.

El rendimiento del Tesoro a 10 años ha estado siguiendo este canal con pendiente ascendente desde que tocó fondo a finales de diciembre. No es coincidencia que el S&P 500 soportara uno de sus períodos más difíciles desde finales de 2023 hasta la primera semana de 2024, cuando las tasas comenzaron a subir. Sin embargo, desde entonces, las tasas han seguido subiendo... a medida que el S&P 500 ha seguido avanzando.

Este escenario ha sido un desarrollo sorprendente en lo que va del año. Pero el avance del rendimiento a 10 años no ha sido demasiado contundente (todavía) y, como resultado, el mercado de valores ha respondido favorablemente.

Si el mismo patrón continúa, entonces el tibio avance de las tasas podría estar a punto de acelerarse como lo ha hecho en el pasado reciente. Sin embargo, si esto sucede, finalmente podría infectar al S&P 500.

El S&P 500 ha demostrado que puede recuperarse sin importar la evolución de las tasas. Si bien la caída de los rendimientos desde finales de octubre fue una de las principales razones del repunte de las acciones, el rendimiento a 10 años tocó fondo en marzo de 2023, casi al mismo tiempo que el mercado de valores también tocó fondo. Como sabemos, el rendimiento a 10 años superó el 5% en octubre pasado, lo que provocó otra fuerte respuesta del S&P 500. Luego, las tasas volvieron a tocar fondo a fines del año pasado... y las acciones han seguido avanzando.

Entonces, ¿podrían los datos de inflación “peligrosos” eventualmente derribar al mercado? Sí... pero intentar determinar esto mediante medidas de correlación tradicionales no ha resultado útil. La primera pista sería ver el S&P 500 caer dos semanas después del informe del IPC. Estaremos observando de cerca los próximos 10 días, comenzando por cómo termina el mercado el miércoles.

La preocupación es que esta caída en realidad produzca un seguimiento a la baja que sea mayor que lo que hemos visto. Siendo este el caso, deberíamos tener algunos puntos de referencia a considerar.

En primer lugar, la gran ruptura del patrón alcista con un objetivo alcista de 6.100 todavía está en juego. En última instancia, el S&P 500 puede retroceder hasta la zona de 4.800 y permanecer por encima de la zona de ruptura. Eso produciría un retroceso de casi el 9% desde el máximo más reciente.

Utilizando un retroceso clásico de Fibonacci, el primer nivel del 38,2% de todo el avance está cerca de la misma zona: 4.819.

En última instancia, cualquier acción a la baja continua del precio desde aquí producirá niveles de soporte adicionales antes de que se alcance la zona de 4.800. Desde un punto de vista alcista, la esperanza es que esto pueda comenzar a formar el próximo patrón gráfico alcista. A veces, eso lleva un tiempo construirse después de que se desvanece un repunte sustancial.