La tendencia alcista en las bolsas durará años...y estos son los motivos.

Hay días malos incluso durante los mercados alcistas. Los inversores a largo plazo deben esperarlos, porque un retroceso del 10% para un índice amplio es común en cualquier período de 12 meses, incluso si la tendencia general es fuerte. Y algunos mercados alcistas pueden durar muchos años, incluso con esas correcciones o una o dos caídas en el camino.

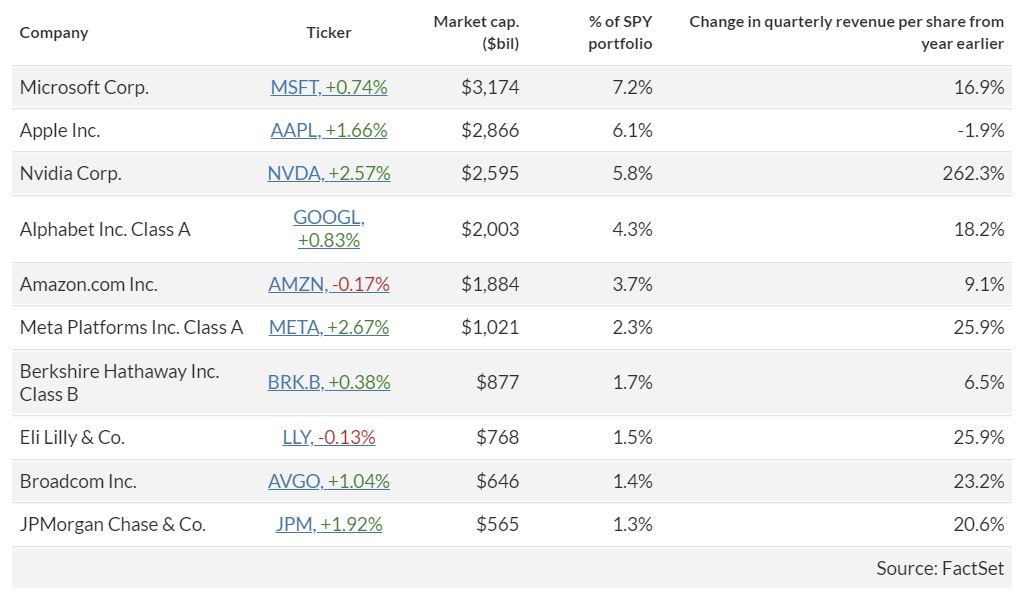

El S&P 500 está ponderado por capitalización de mercado. Le sigue el SPDR S&P 500 ETF Trust SPY de 529 mil millones de dólares , que tiene una ponderación del 35% frente a las 10 empresas más grandes del índice. Ahora compruebe qué tan bien les ha ido a estas empresas, según sus informes de ganancias trimestrales más recientes.

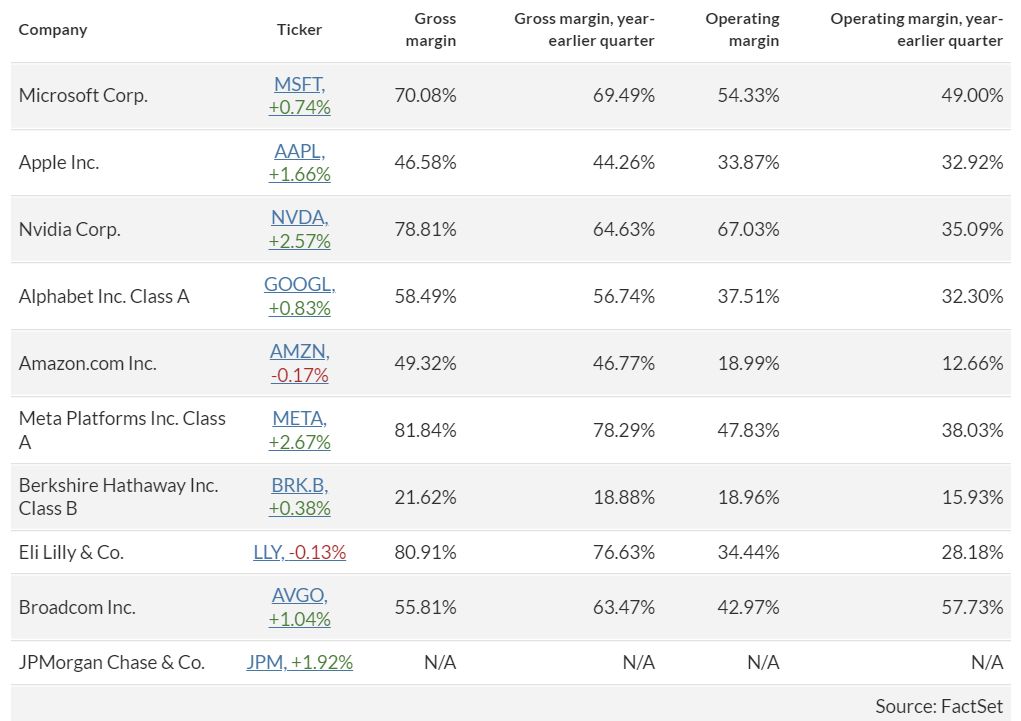

Márgenes brutos y márgenes operativos.

El margen bruto de una empresa son sus ventas netas, menos el costo de los bienes o servicios vendidos, dividido por las ventas. Es una medida útil del poder de fijación de precios y la eficiencia central, y una combinación de un margen bruto en expansión y un aumento de las ventas es una buena señal.

El margen operativo va más allá al deducir más gastos generales y otros gastos que no están directamente relacionados con la producción de bienes y servicios. Se puede resumir como ganancias antes de intereses e impuestos, divididas por las ventas.

Estas cifras no están disponibles para JPMorgan Chase & Co. JPM, +1,92% porque no se utilizan en la industria bancaria. Pero el margen de ingresos netos del banco (beneficio dividido por ingresos) se redujo al 20,06% en el primer trimestre desde el 22,31% del año anterior.

Así, entre las 10 empresas más grandes del S&P 500, siete aumentaron sus ingresos en porcentajes de dos dígitos o más, y sólo una: Apple Inc. AAPL, +1,66% – informó una caída en las ventas. Ocho de las empresas (incluida Apple) mejoraron tanto sus márgenes brutos como sus márgenes operativos. Es notable ver un aumento de casi el 17% para MSFT de Microsoft Corp., +0,74% ventas por acción (junto con la mejora del margen), considerando el tamaño de la compañía y su peso del 7% en el S&P 500.

Este crecimiento, la mejora de la productividad y la expectativa de un aumento continuo en el flujo de caja subrayan un argumento hecho por Sandip Bhagat, director de inversiones de Whittier Trust en Pasadena, California, contra la noción de que el S&P 500 está sobrevaluado. El índice cotiza con una relación precio-beneficio a plazo de 20,8, según estimaciones ponderadas de beneficios de 12 meses entre los analistas encuestados por FactSet. Esto supone un aumento respecto al 18,1 de hace un año y se compara con un promedio de tres años de 19,1.

Durante una entrevista, Bhagat, que supervisa la gestión de 22.000 millones de dólares en cuentas de inversión de clientes, dijo que la mayor valoración del S&P 500 refleja el hecho de que "los precios tienden a moverse antes que las ganancias".

"Pero eso no es ninguna sorpresa, porque todos estamos tratando de descubrir qué nos depara el futuro", afirmó. "Ese es el trabajo del mercado de valores: anticipar y descontar el futuro".

Bhagat gestiona el dinero con un horizonte de varias décadas y sugiere que los inversores se preocupen menos por el momento de la política de tipos de interés de la Reserva Federal. “La tecnología es un factor tan importante que afecta a todas las industrias que desatará un crecimiento de la productividad, que es de naturaleza deflacionaria. Sus costos laborales bajan, lo que es un motor de la economía de servicios. Y el aumento de la productividad también ayuda al crecimiento económico”, afirmó.