Los particulares desaparecen de las bolsas...El PIB de EE.UU. se hunde...El miedo se dispara...¿Momento de comprar?

Caídas hoy en las bolsas europeas, y en lo que llevamos de sesión de Wall Street. Caídas que se incrementaron tras el mal dato de crecimiento del PIB de EE.UU. en el primer trimestre del año, muy por debajo de las previsiones. ¿Caídas justificadas?

Veamos otra interpretación de ese dato de la mano de Bret Kenwell, analista de inversiones de eToro en EE.UU:

"El dato del PIB de EE.UU.no es necesariamente un informe para alarmarse, pero sí para prestarle atención. Los inversores pueden encontrar un resquicio positivo en el hecho de que este informe del PIB podría acercar a la Fed a un recorte de tipos, aunque sería mucho mejor que la Fed recortara los tipos debido a una menor inflación en lugar de a las preocupaciones por la economía”.

| Más suben Ibex 35 | |||

|---|---|---|---|

| Banco Sabadell | 1,69€ | 0,18 | 11,95% |

| Laboratorios Ro... | 85,80€ | 6,20 | 7,79% |

| Unicaja Banco | 1,18€ | 0,03 | 2,61% |

| Caixabank | 5,03€ | 0,09 | 1,80% |

| Acerinox | 10,05€ | 0,02 | 0,20% |

| Más bajan Ibex 35 | |||

| Fluidra | 19,61€ | -0,84 | -4,11% |

| Solaria Energí... | 9,50€ | -0,32 | -3,20% |

| ACS | 37,44€ | -0,90 | -2,35% |

| Naturgy | 23,36€ | -0,56 | -2,34% |

| Sacyr | 3,30€ | -0,08 | -2,25% |

La economía estadounidense siguió creciendo en el primer trimestre de 2024, pero la caída del PIB probablemente tomó desprevenidos a los inversores, sobre todo teniendo en cuenta la solidez de algunos de los informes económicos de este año y la fortaleza del mercado laboral.

Una cosa es tener una inflación moderada con un crecimiento superior a la media. Otra cosa es tener una inflación obstinada y un crecimiento ahogado, que debe ser la principal preocupación de la Reserva Federal en este momento del ciclo de tipos.

Las exportaciones y el gasto público lastraron el informe -con sus lecturas más bajas desde el primer y segundo trimestre de 2022, respectivamente- más que el gasto de los consumidores, lo cual es positivo dado lo vital que es el consumidor para la economía estadounidense.

Los inversores también pueden encontrar un resquicio positivo en el hecho de que este informe del PIB podría acercar a la Fed a un recorte de tipos, aunque sería mucho mejor que la Fed recortara los tipos debido a una menor inflación en lugar de a las preocupaciones por la economía.

A fin de cuentas, consuélese con el hecho de que la economía estadounidense aún no ha entrado en recesión, y la Fed está preparada para salvar el mercado laboral si ésta se materializa."

Bret Kenwell cree que este peor contexto económico podría forzar a la Fed a bajar los tipos antes de lo esperado, o en mayor cuantía. Y tiene razón si no fuera porque hay un demonio maligno en ese mal dato de crecimiento: El deflactor del PCE. Veamos:

Antes del informe del PIB de EE.UU. de hoy, el mercado descontaba 41,5 puntos básicos de flexibilización de la Reserva Federal. Después, sólo prevé recortes de 35 puntos básicos.

Noticia relacionada

Las probabilidades de un recorte en julio cayeron de aproximadamente 50/50 a 34%. Un recorte ni siquiera está totalmente descontado para noviembre.

Los cambios se deben a la lectura de inflación en el informe. El deflactor del PCE fue del 3,1% frente al 3,0% esperado. El PCE básico fue del 3,7% frente al 3,4%.

El PIB general aumentó sólo un 1,6% anualizado en comparación con el 2,4% esperado.

"La enorme reacción a la lectura de inflación se debe a que mañana recibiremos el informe PCE de marzo y estas cifras implican una sorpresa alcista. Cuando se publique el número el viernes a las 8:30 am ET, téngalo en cuenta, porque podríamos ver una reacción del tipo vender el hecho", afirma Adam Button.

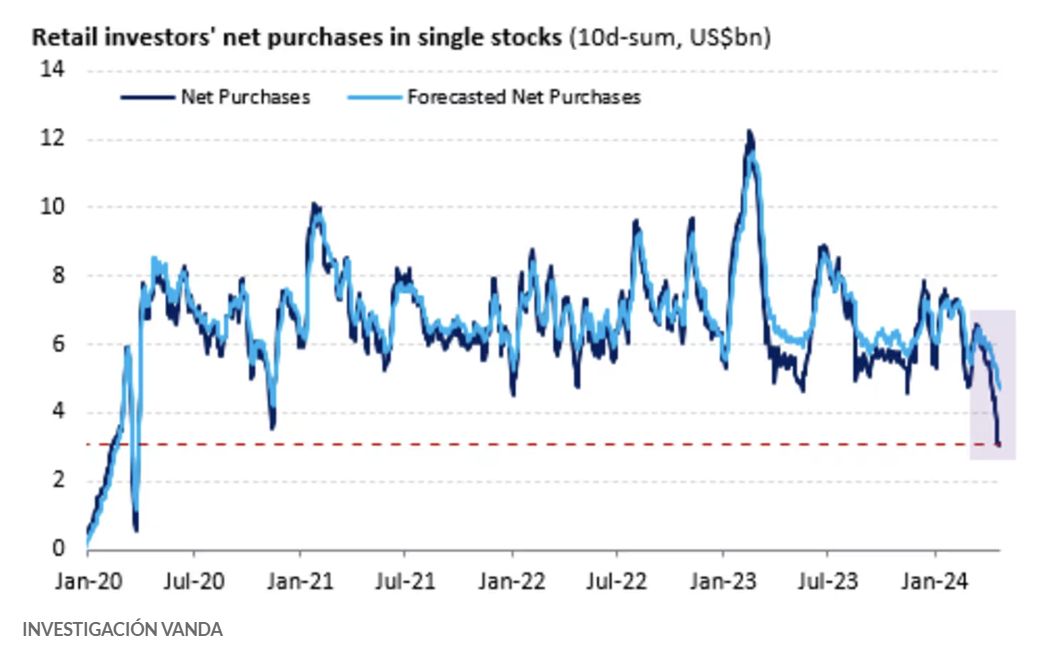

Dicho esto, hay un hecho que hemos conocido hoy y nos parece realmente interesante: Los inversores minoristas se han retirado drásticamente de los mercados.

Los inversores minoristas iniciaron una huelga de compradores durante la temporada de impuestos que contribuyó a exacerbar la liquidación del mercado de valores a principios de abril, según datos de Vanda Research.

La magnitud de la caída de la demanda sorprendió al equipo de Vanda, que sólo esperaba una ligera debilidad. Lo describieron como uno de los dos principales catalizadores detrás de la debilidad del mercado de valores de este mes, siendo el otro la venta por parte de fondos sistemáticos como los asesores de comercio de materias primas.

Según una suma móvil de compras netas de 10 días por parte de esta cohorte, la demanda de acciones individuales alcanzó el nivel más bajo desde finales de 2020, como muestra el siguiente gráfico.

De hecho, los inversores parecían particularmente desinteresados en comprar acciones individuales. Aunque parte de la demanda se desplazó hacia los fondos cotizados en bolsa, en última instancia, no fue suficiente para compensar esta caída.

"Si bien esperábamos que la estacionalidad fiscal pesara sobre la demanda minorista, el alcance de la debilidad nos sorprendió", dijo el equipo de Vanda en un informe compartido con MarketWatch el miércoles. “La caída de las compras puede atribuirse en gran medida a la falta de demanda de acciones individuales. De hecho, las compras minoristas de nombres individuales estuvieron muy por debajo incluso de nuestro pronóstico más bajista desde finales de 2020”.

Hasta ahora, abril ha experimentado una de las demandas de acciones individuales más débiles desde 2022, según investigadores de Vanda. Cuatro de los 15 días más débiles de ese período ocurrieron este mes.

La demanda del sector minorista fue notablemente moderada la semana pasada, lo que contribuyó a una caída de más del 3% en el S&P 500, el peor desempeño semanal del índice en más de un año, según datos de FactSet.