Los inversores bursátiles deberían dejar de preocuparse por el mercado de bonos...veamos por qué.

Pocos movimientos al cierre de las bolsas europeas en una jornada cuya principal referencia, el dato de IPC de EE.UU., ha condicionado toda la sesión..........

Desde que comenzó la pandemia mundial, los inversores del mercado de valores han sido bombardeados con comentarios sobre la persistencia de una alta inflación, con las consiguientes tasas de interés elevadas y una denominada inversión de la curva de rendimiento que probablemente genere una recesión económica. Y con la amenaza de aranceles comerciales del gobierno entrante, las expectativas de inflación están resurgiendo.

Dividamos estos temas relativamente complejos en sus componentes más simples a través del análisis de gráficos y presentemos lo que creo que es una conclusión constructiva para el mercado de valores en 2025, en particular para las acciones orientadas al crecimiento.

La Reserva Federal ajustará la tasa de política monetaria de los fondos federales en función de su doble mandato de lograr el máximo empleo y la estabilidad de precios. El mercado laboral ha sido bastante sólido, o como dicen, “escaso”, con un desempleo muy bajo. Dado que muchos trabajadores tienen un empleo remunerado, eso significa que la remuneración de los trabajadores se está gastando en la economía, lo que potencialmente impulsa la inflación.

Para empezar, hablemos del extremo corto de la curva de rendimiento, los rendimientos a dos años y los vencimientos más cortos. El primer gráfico que veremos es la expectativa de inflación a dos años, según lo elaborado por la base de datos FRED de la Reserva Federal de San Luis, en azul oscuro. Superpuesto a eso, se encuentra el rendimiento de los bonos del Tesoro estadounidense a dos años en rojo. A medida que aumentan las expectativas de inflación, es menos probable que los inversores quieran mantener bonos, por lo que los venden y los rendimientos aumentan. Por lo tanto, los rendimientos y las expectativas de inflación están mayoritariamente correlacionados de manera positiva. Aunque no se muestra, la tasa de política a corto plazo de la Reserva Federal está impulsada en gran medida por el rendimiento de los bonos estadounidenses a dos años, por lo que la tasa de política de la Reserva Federal está altamente influenciada por las expectativas de inflación.

Ahora, traigamos al extremo largo de la curva una superposición del rendimiento estadounidense a 10 años en azul. Notarás que en los últimos 3 meses el rendimiento a 10 años ha experimentado un notable movimiento al alza hacia el 4,8%, mientras que el rendimiento a 2 años se ha mantenido estable en torno al 4,40%. ¿Por qué el rendimiento a 10 años sube a un ritmo más rápido que el rendimiento a 2 años? Esto podría atribuirse a varias razones que están más allá del alcance de este artículo, pero está creando una dinámica constructiva.

Analicemos los aspectos técnicos respectivos del rendimiento a 2 años y del rendimiento a 10 años. A la izquierda, el rendimiento a 2 años tiene un nivel de resistencia de retroceso de Fibonacci justo por encima en el 4,46%. Las tasas actuales de los fondos federales son del 4,25% al 4,50%. Si examinamos la herramienta Fedwatch de CME, veremos que la próxima vez que se espera un recorte de tasas no será hasta el 30 de julio. Por lo tanto, se espera que el rendimiento a 2 años mantenga este nivel de resistencia, ya que no es probable que la Fed recorte las tasas en el primer semestre de 2025. Si nos fijamos en el lado derecho del gráfico del rendimiento a 10 años, tenemos que subir un poco más antes de encontrar resistencia en el máximo de octubre de 2023 del 4,98%.

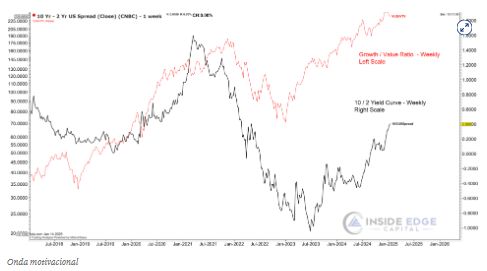

Si sumamos todo esto y restamos el rendimiento a 10 años del rendimiento a 2 años, obtenemos la curva de rendimiento a la que a menudo se hace referencia en negro. Si observamos la curva de rendimiento alrededor de la línea horizontal resaltada, este es el nivel cero, o el umbral de una curva de rendimiento invertida y una curva de rendimiento normal. Si la curva de rendimiento está por debajo de la línea amarilla, se considera que la economía se está debilitando y se espera una recesión. Si la curva de rendimiento está por encima de la línea cero, se considera que la economía se está recuperando y se encuentra en una posición constructiva. Superpuesto a eso está el S&P 500 y, desde los mínimos de COVID 2020, se podría argumentar que el S&P 500 está siguiendo la dirección de la curva de rendimiento; más alto en este caso.

Continuando con este análisis, reemplacemos el S&P 500 con la relación acciones de crecimiento/acciones de valor ( VUG)./ VTV). También se puede ver que, a medida que la curva de rendimiento se normaliza (sube), las acciones de crecimiento han superado a las acciones de valor. Las 5 principales acciones de crecimiento en VUG son AAPL, NVDA, MSFT, AMZN y META. Ese es el tipo de cosas de las que están hechos los mercados alcistas.

De ahora en adelante, manténgase atento a los niveles de resistencia al alza que proporcioné en los rendimientos a 10 y 2 años. (Monitoree la curva de rendimiento aquí.) Comprender cómo interactúan los rendimientos de los bonos a corto plazo con los rendimientos de los bonos a largo plazo lo convertirá en un mejor inversor y comprenderá nuestro nuevo entorno de tasas y tasas de inflación más altas.

-Todd Gordon, fundador de Inside Edge Capital, LLC