Lo que sabemos sobre los rendimientos de las acciones en los años que terminan en "5".

Es importante señalarlo para contrarrestar la teoría ampliamente aceptada de que el mercado de valores de EE.UU. tiene altas probabilidades de subir en 2025, sin ningún otro motivo que el lugar en el que cae en la década.

En verdad, los años que terminan en “5” no son mejores para el mercado de valores que cualquier otro año.

Tengo la corazonada de que los corredores de Wall Street están buscando una justificación que justifique que sus clientes inviertan más dinero en acciones. Esto adquirió una nueva urgencia después del fracaso del “rally de Papá Noel” , y luego nuevamente cuando el mercado de valores tuvo dificultades durante los primeros cinco días de negociación de enero, un período que, según el indicador de los “primeros cinco días de enero”, predice la dirección del mercado para todo el año.

Dicho esto, parece haber un fuerte respaldo a la idea de que los años que terminan en cinco son buenos para el mercado de valores. En los 13 años de este tipo desde 1895, según un gráfico que me han enviado varios lectores, el mercado de valores ha subido el 92,3% del tiempo. El único en el que se produjo una caída fue el más reciente, 2015. Dado que en todos los años naturales el mercado de valores sube aproximadamente dos tercios del tiempo, esta tasa de ganancia del 92,3% parece ciertamente significativa.

Para saber si conviene arriesgar su dinero en una continuación de este patrón, debe someterlo a lo que se conoce como prueba fuera de muestra. Y dicha prueba está fácilmente disponible, cortesía de una base de datos compilada por Edward McQuarrie, profesor emérito de la Escuela de Negocios Leavey de la Universidad de Santa Clara (California).

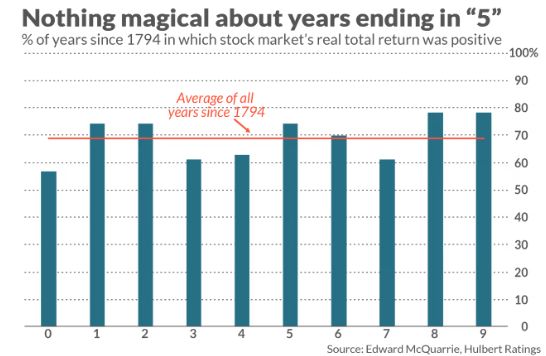

La base de datos de McQuarrie se remonta a principios de la década de 1790, lo que significa que contiene 10 años de cinco años adicionales a la muestra que comienza en 1895. De esos 10 años, el mercado de valores subió en cinco de ellos. Eso es peor que la ganancia promedio en todos los años calendario.

El gráfico anterior muestra la tasa de ganancia de cada año durante todo el período desde 1794. Observe que, si bien los años que terminan en cinco tienen una tasa de ganancia superior a la media, otros dos años (los que terminan en “8” o “9”) tienen tasas incluso más altas. De todos modos, ninguna de las diferencias que se muestran en el gráfico es significativa al nivel de confianza del 95% que los estadísticos suelen utilizar para evaluar si un patrón es genuino.

Otra señal de que la teoría de los “años que terminan en 5” no vale la pena seguirla en sus inversiones es que no hay una explicación plausible de por qué debería funcionar. Esa es una deficiencia reveladora, ya que si tortura una base de datos durante suficiente tiempo siempre puede encontrar regularidades estadísticas aparentes que no tienen importancia en el mundo real. Mi ejemplo favorito, y hay muchos, es el de David Leinweber, ex director del Centro de Tecnología Financiera Innovadora del Laboratorio Nacional Lawrence Berkeley. En su libro “ Trucos estúpidos de mineros de datos: sobreajuste del S&P 500 ”, informó que uno de los indicadores con la correlación estadística más fuerte con el S&P 500 es la producción de mantequilla en Bangladesh.