Las bolsas nunca habían estado tan caras...o casi nunca

Fuertes descensos de las bolsas europeas al cierre de la sesión, en una jornada en la que los datos PMIs de la zona euro y de EE.UU. siguen mostrando ralentización del sector servicios pero sin llegar a recesión.

"A primera vista, el sector servicios de la zona euro parece estar aguantando bastante bien. Sigue creciendo y la desaceleración no es demasiado pronunciada todavía. Pero si se analiza un poco más a fondo y se observa a los países individualmente, el panorama no es tan optimista, excepto en España", afirmaba esta mañana Dr. Cyrus de la Rubia, Chief Economist de Hamburg Commercial Bank, tras el dato PMI.

Las correcciones que estamos viendo en las últimas jornadas entran dentro de lo previsto. Como vemos en el gráfico del Eurostoxx 50, la tendencia alcista mayor sigue su curso, así como el movimiento de consolidación que desarrolla desde mediados de año.

"Terminaremos saltando al alza, pero habrá que esperar", afirmaba un gestor institucional con el que hablábamos hace unas horas.

Entonces, ¿compramos en las correcciones? No tan rápido.

"Nada indica que estamos al borde de una Tercera Guerra Mundial, ni un mercado de valores que es incluso más caro, en relación con sus fundamentos subyacentes, de lo que era en su pico en 1929", comentaba esta mañana el analista Brett Arends. Añadía:

El problema no es sólo la terrible situación en Oriente Medio. La economía estadounidense también se está desacelerando, la Reserva Federal acaba de recortar las tasas de interés y nos enfrentamos a una elección presidencial crucial. Ah, y China, la segunda economía más grande del mundo, está tambaleándose .

Sin embargo, el S&P 500, el índice referencia mundial, actualmente se vende por un múltiplo de las ganancias promedio más alto que en casi cualquier otro momento de la historia.

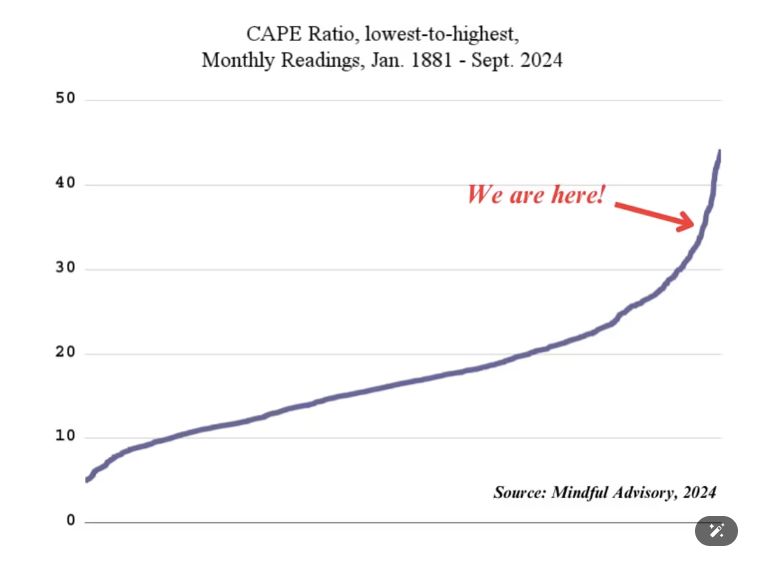

El denominado ratio precio-beneficio ajustado cíclicamente o ratio Shiller , que lleva el nombre del ganador del Premio Nobel y profesor de finanzas de Yale Robert Shiller, es actualmente de 35. Este ratio compara los precios de las acciones con los beneficios corporativos medios de la última década, ajustados a la inflación. Shiller recibió el Premio Nobel de Economía por demostrar que había sido un potente predictor de los futuros rendimientos de las inversiones.

El ratio actual es más alto que el pico de 1929 (cuando llegó a 33), y ni hablar de finales de los años 60 (cuando era de solo 22). Ambos fueron tiempos terribles para los inversores. De hecho, según este indicador, el S&P 500 solo ha sido más caro en dos ocasiones antes de este verano: durante la mayor burbuja de la historia, de 1998 a 2001, y durante la manía pos-COVID de 2021-22.

Ambos también demostraron que eran malos tiempos para ser inversor.

Eche un vistazo a este gráfico de Mindful Advisory, una empresa de gestión de dinero de Nueva Jersey. Utilizando los propios datos de Shiller, el gráfico hace un seguimiento de todos los ratios precio-beneficio ajustados cíclicamente desde 1881, desde el más barato (abajo a la izquierda) hasta el más caro (arriba a la derecha).

Este tampoco es un indicador aislado. Warren Buffett solía decir que su medida favorita era comparar el valor de mercado de todas las acciones estadounidenses con el producto interno bruto anual de ese país.

También en este caso estamos en las nubes. En la actualidad, las acciones están valoradas en un 190% del PIB de Estados Unidos , es decir, aproximadamente el doble del promedio desde los años 1970.

O pensemos en la medida conocida como Q de Tobin, acuñada por el economista James Tobin (otro premio Nobel), que comparaba el valor de mercado de las acciones estadounidenses con el supuesto costede reconstruir desde cero los activos de todas esas empresas. También está en niveles récord de todos los tiempos y es aproximadamente el doble de su media histórica .

La respuesta habitual de los optimistas de Wall Street es algo así como: “Los bajistas llevan años diciendo eso, se han equivocado y han perdido enormes ganancias”. Tienen toda la razón, pero su argumento corre el riesgo de ser contabilizado dos veces. Por un lado, cuanto más sube el mercado de valores, mayores son sus rendimientos históricos recientes. Pero, por otro lado, por definición, cuanto más sube, menores son sus rendimientos futuros .

El argumento también ignora los riesgos así como los posibles retornos.

El problema para nosotros, los inversores comunes y corrientes, no es que el S&P 500 vaya a desplomarse o a desplomarse, ni que necesariamente vaya a producir unos rendimientos terribles en los próximos cinco o diez años. Es que, como dijo una vez el bardo de Broadway, Damon Runyon, si bien la carrera no siempre es para los más rápidos ni la batalla para los más fuertes, “así es como apuesta el dinero inteligente”.

¿Cuánto desea apostar en esta clase de activo, con estas probabilidades?

Mark Cecchini, un planificador financiero certificado en Lehigh Valley, Pensilvania, resumió la situación bastante bien en un tuit reciente. “El sesgo de actualidad en este momento es tan fuerte que nadie piensa en las décadas perdidas del S&P”, escribió. “De 2000 a 2010, el rendimiento anualizado del S&P fue de -0,97%… Personalmente, no estoy dispuesto a apostar la probabilidad de lograr los objetivos de mi familia en una clase de activos dominada por 7 empresas”.