La historia muestra que las semanas tranquilas para los datos económicos suelen ser las mejores semanas para las acciones

Las acciones estadounidenses suben hoy lunes, iniciando lo que promete ser una semana relativamente tranquila para los datos económicos. La historia dice que las semanas con un calendario macroeconómico tranquilo han visto rendimientos mejores que el promedio para el mercado de valores, según BofA Global Research.

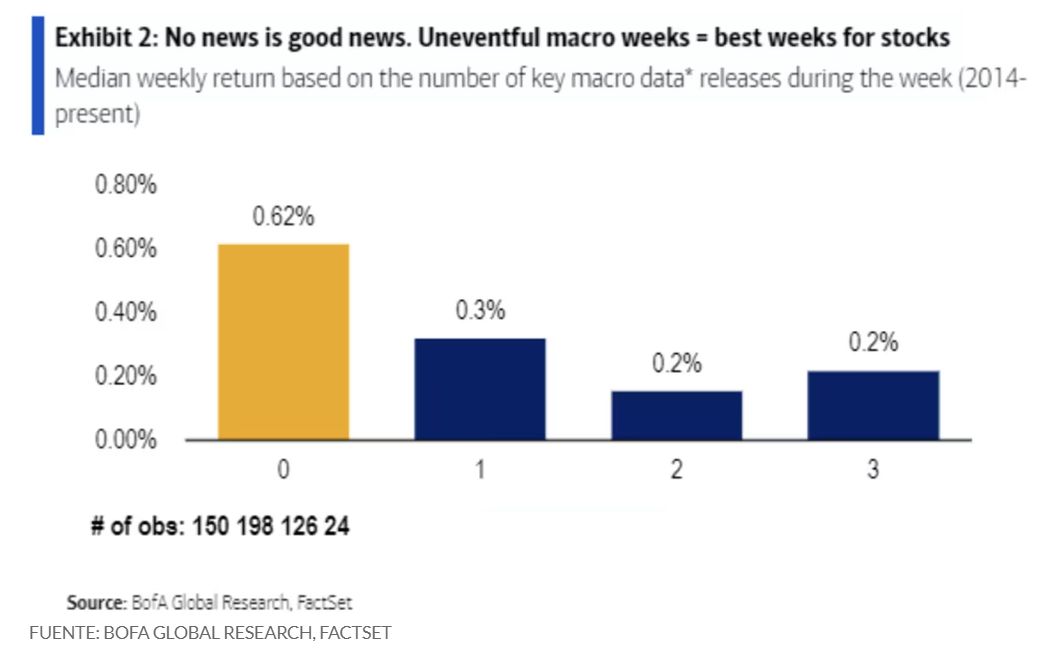

Desde 2014, el índice de gran capitalización S&P 500 ha subido un 0,6% durante las semanas sin publicaciones de datos macroeconómicos clave, en comparación con un aumento del 0,2% en otras semanas sobre una base mediana, un equipo de estrategas liderado por Ohsung Kwon, de renta variable y cuantitativa dijo el estratega de BofA Global Research, en una nota del lunes. Dijeron que las semanas tranquilas también han producido consistentemente retornos positivos en los últimos 10 años en términos medianos (consulte el gráfico a continuación).

"Esta semana, tenemos algunos oradores de la Reserva Federal y la Encuesta de Opinión de Oficiales de Préstamos (SLOOS), pero es una semana relativamente tranquila para las publicaciones macro", escribieron los estrategas de BofA. “Pero después de una semana ocupada la semana pasada, el mercado tendrá mucho que digerir. Ya hemos superado la incertidumbre sobre la Reserva Federal, el informe de empleo y las ganancias, todos los cuales fueron netos positivos para las acciones la semana pasada”.

Las acciones estadounidenses han estado oscilando bruscamente en el segundo trimestre de 2024. Los tres índices bursátiles de referencia se desplomaron en abril por temor a que una inflación persistente retrasara los recortes de las tasas de interés de la Reserva Federal, impulsando los rendimientos de los bonos del Tesoro a 10 y 30 años a sus niveles más altos en noviembre.

Pero los mercados encontraron una base sólida la semana pasada después de que el presidente Jerome Powell calmara a Wall Street diciendo que es poco probable que una subida de tipos sea el próximo paso del banco central, mientras que un informe de empleo de abril peor de lo esperado también impulsó las esperanzas de que las autoridades puedan empezar a recortar los intereses. tarifas pronto.

El lunes, el S&P 500 y el Nasdaq Composite COMP suben durante tres días consecutivos, en camino de registrar sus mayores ganancias puntuales y porcentuales en tres días desde el 14 de noviembre, según Dow Jones Market Data. El Dow Jones Industrial Average DJIA subió durante cuatro días consecutivos de negociación. Estaba en camino de lograr el mayor avance de puntos y porcentajes en cuatro días para el índice de primera línea desde marzo, según Dow Jones Market Data.

A pesar de la falta de datos macroeconómicos importantes esta semana, los inversores obtendrán más pistas sobre los futuros movimientos de la Reserva Federal , y el presidente de la Reserva Federal de Richmond, Tom Barkin, y el presidente de la Reserva Federal de Nueva York, John Williams, hablarán el lunes a primera hora de la tarde, seguidos por el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, al día. más tarde.

El vicepresidente de la Reserva Federal, Philip Jefferson, la presidenta de la Reserva Federal de Boston, Susan Collins, y el presidente de la Reserva Federal de Chicago, Austan Goolsbee, también harán apariciones a finales de esta semana, entre otros funcionarios de la Reserva Federal.

"El discurso de la Fed esta semana debería ayudar a determinar si los comentarios moderados de Powell en el FOMC reflejan la visión más amplia del comité", dijo un equipo de economistas de Citigroup liderado por Andrew Hollenhorst, en una nota a clientes el lunes. "Esperamos que así sea, incluido su énfasis [de Powell] en el mandato de empleo y su opinión de que los aumentos de tasas son poco probables".