Este sistema de cronometraje supera al mercado usando el calendario. Esto es lo que dice ahora.

Es posible acercarse a igualar el rendimiento del mercado de valores, e incluso tener buenas posibilidades de superarlo, estando en la seguridad de un fondo del mercado monetario un tercio del tiempo.

Eso parece demasiado bueno para ser verdad, ya que viola un principio fundamental de la inversión: para obtener rentabilidades similares a las del mercado, es necesario asumir riesgos similares a los del mercado. El Sistema de Temporización de la Estacionalidad (STS), creado por Norman Fosback en la década de 1970, es una excepción a esa regla.

Fosback, en aquel entonces director del Instituto de Investigación Econométrica, basó el STS en el calendario: tener efectivo en todo momento, excepto los pocos días cerca de fin de mes e inmediatamente antes de los festivos, cuando el mercado de valores está cerrado.

Actualmente, por ejemplo, el STS tiene a los inversores 100% en efectivo hasta el 27 de marzo, después de lo cual permanecerían completamente invertidos en el mercado de valores de EE. UU. hasta el 7 de abril.

El sistema de Fosback ha tenido éxito porque los mejores y peores días del mercado no ocurren al azar. En cambio, tienden a seguir un ritmo basado en el calendario. Este año es un buen ejemplo. De las 10 sesiones de negociación desde Año Nuevo, los ocho de los mayores aumentos del S&P 500 se produjeron durante los pocos días en que el sistema STS estuvo invertido en bolsa. En cambio, el sistema de Fosback estuvo en efectivo en cinco de los diez días de este año con peores rendimientos.

Los inversores que han seguido el sistema de sincronización en lo que va de año han disfrutado de una ventaja significativa. Hasta el 19 de marzo, el sistema generó una pérdida del 0,3 % en lo que va de año, frente a una pérdida del 3,5 % en la compra y retención del mercado en general. Durante los más de 40 años que mi firma de auditoría lleva siguiendo el STS, ocupa el primer puesto en rendimiento ajustado al riesgo entre los servicios de sincronización del mercado.

Una analogía útil es el éxito fenomenal del Fondo Medallón. Este fondo de cobertura, gestionado por James Simons de Renaissance Technologies, según un artículo de 2020 del profesor Bradford Cornell de la UCLA, generó una rentabilidad compuesta del 63,3 % entre 1988 y 2018. Si bien Simons es conocido por su secretismo sobre cómo su fondo generó esta rentabilidad, Gregory Zuckerman, del Wall Street Journal, ha informado que las operaciones del Fondo Medallón son rentables solo el 50,75 % del tiempo.

Debido a que las operaciones del fondo son a muy corto plazo y el fondo ejecuta miles de ellas cada año, ese porcentaje de éxito aparentemente modesto es suficiente para producir su fenomenal retorno a largo plazo.

El tiempo lo es todo

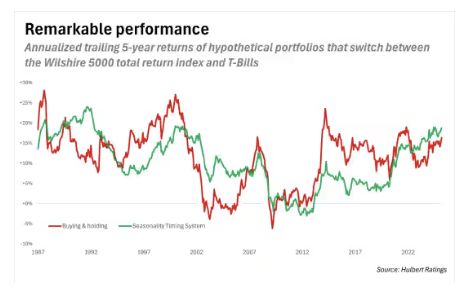

A diferencia de otras estrategias de inversión de las décadas de 1980 y 1990, la mayoría de las cuales dejaron de funcionar tras su difusión y adopción, la estrategia STS parece no haber perdido su eficacia. Esto se ilustra en el gráfico a continuación, que muestra la rentabilidad de los últimos cinco años de dos carteras hipotéticas: una para la estrategia STS y otra para una estrategia de inversión en acciones de compra y retención.

Obsérvese que el STS se ajusta estrechamente al mercado durante más de cuatro décadas, con un rendimiento ligeramente superior en algunos quinquenios y ligeramente inferior en otros. En el quinquenio más reciente, por ejemplo, el STS obtuvo una ventaja considerable.

El éxito del sistema se basa en varios factores. Uno de ellos es que una gran parte de las aportaciones de jubilación de los inversores se destina al mercado de valores a fin de mes, ya que los montos del plan 401(k) se debitan de sus nóminas mensuales y se complementan con las aportaciones de sus empleadores. Otro es que los operadores son reacios a operar en corto durante los periodos de tres días que coinciden con los feriados bursátiles y, por lo tanto, cubren sus posiciones cortas con antelación.

Aunque el STS exige muchas operaciones a corto plazo, está diseñado para seguirse a largo plazo. Su ventaja sobre la compra y retención probablemente sea bastante modesta en períodos cortos. La frecuencia de las transacciones del STS también significa que no debería implementarse en una cuenta sujeta a impuestos. Es más apropiado para planes 401(k), cuentas IRA y otras cuentas con impuestos diferidos.

Quizás el factor más importante a tener en cuenta al considerar si seguir el STS es que es aburrido. Estarás en efectivo más de la mitad del tiempo, lo cual podría ser intolerable si eres adicto a la emoción y el drama de la volatilidad a corto plazo del mercado de valores. Sin embargo, suponiendo que el futuro sea como el pasado, a largo plazo tendrás recompensa por tolerar ese aburrimiento.

Mark Hulbert colabora habitualmente con MarketWatch.