El colapso en las bolsas está a punto de llegar según este prestigioso analista

Moderados descensos al cierre de las bolsas europeas, en una jornada en que noticias empresariales y la creciente presión vendedora en los valores tecnológicos, han monopolizado el interés de los inversores. Y es en este último punto donde nos vamos a detener en este Cierre de Mercado.

"El mercado alcista ha arrasado con algunos de los objetivos de precios más optimistas de Wall Street, incluido el nuestro. Si bien nos atenemos a nuestro S&P 500 objetivo de fin de año de 5.400, esperamos que la corrida alcista eleve el índice de referencia de EE. UU. a 6.000 para fines de 2025 y a 6.500 para fines de 2026", afirmaba hoy el prestigioso analista Ed Yardeni. Añadía:

Mientras tanto, muchos estrategas de inversión se están esforzando por aumentar sus objetivos para el S&P 500. A fines de 2022, predijimos que el índice aumentaría un 20%, de 3.839 a 4.600, para fines de 2023. Lo logró a fines de julio de ese año. Nos mantuvimos en nuestro objetivo incluso cuando se produjo una corrección a la baja hasta 4.117 hasta el 27 de octubre de 2023. El índice rebotó hasta 4.769 a fines del año pasado, superando ligeramente nuestro objetivo

A finales del año pasado, nuestro objetivo de fin de año para 2024 era 5.400, que estaba entre las previsiones más alcistas que existían. El índice superó nuestro objetivo el 12 de junio. Cerró en 5.464 el viernes.

Es probable que este mercado alcista continúe hasta 2025 y 2026. Al final de la década, veremos 8.000 en el S&P 500. Después de todo, ¡estamos en los locos años 2020 , cariño! (Nuestra tesis de Los locos años 2020 refleja nuestra expectativa de que el aumento del crecimiento de la productividad, gracias a la adopción generalizada de nuevas tecnologías en respuesta a la escasez de mano de obra calificada, respaldará un crecimiento sólido del producto interno bruto y las ganancias, manteniendo al mismo tiempo un control de la inflación).

El desplome del mercado de valores podría estar a punto de llegar

Algunos estrategas elevaron recientemente sus objetivos para finales de 2024 para el S&P 500 a 6.000, con la cobertura de que el índice, después de alcanzar ese nivel, podría caer en picado. Estamos de acuerdo en que el mercado está mostrando señales de una crisis que podría estar preparando el terreno para una crisis. Pero si es así, creemos que la crisis sería más probablemente una corrección rápida del 10% al 20% que un mercado bajista absoluto, es decir, uno con una caída superior al 20% desde el pico. Eso es porque no esperamos una recesión.

Además, el llamado Fed Put ha vuelto ahora que la inflación de los precios al consumo se ha acercado más al objetivo interanual del 2% de la Reserva Federal para finales de 2024. Si el mercado de valores empieza a temer que se acerca una recesión, Lo más probable es que la Reserva Federal alivie esa ansiedad con una flexibilización.

Si hay un colapso, un colapso impulsado por las ganancias debería ser más sostenible que un colapso impulsado por las valoraciones. La crisis de finales de la década de 1990 se debió principalmente a la valoración del sector de tecnología de la información del S&P 500. Sin embargo, los analistas de la industria se unieron entonces a la fiesta de la exuberancia irracional elevando sus estimaciones de ganancias, especialmente para las empresas de TI.

Actualmente, el múltiplo de valoración del sector es elevado, pero no tanto como a finales de los años noventa. Esta vez, las expectativas de ganancias también están aumentando para la tecnología de la información, pero parecen basarse en fundamentos más sólidos que durante el frenesí de las puntocom de finales de los noventa.

Valor y valoración

Miremos más de cerca las perspectivas del mercado en general antes de pasar a una comparación entre la década de 1990 y la actualidad.

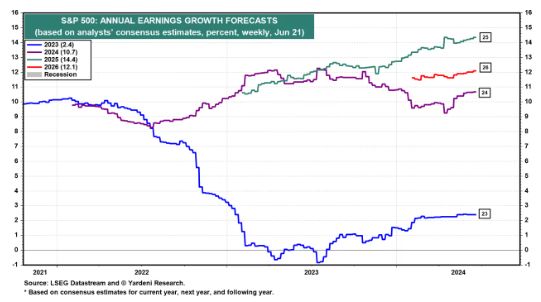

1. Estimaciones de consenso de analistas trimestrales y anuales: las ganancias por acción del S&P 500 superaron sólidamente las expectativas durante el primer trimestre de 2024 e impulsaron las estimaciones para 2024, 2025 y 2026. Al comienzo de la última temporada de presentación de informes de ganancias, los analistas de la industria esperaban un 1,2 % tasa de crecimiento interanual. El resultado real fue un aumento del 6,8%.

Los analistas esperan ahora los siguientes aumentos durante el resto de este año: segundo trimestre, 9,5%; tercer trimestre, 8,7%; y el cuarto trimestre, 14,3%. Curiosamente, su estimación de consenso para el segundo trimestre no se ha reducido en absoluto desde mediados de mayo. Esto es inusual, porque los analistas tienden a reducir sus estimaciones para la temporada de ganancias del próximo trimestre a medida que se acerca.

Aquí están las estimaciones consensuadas de ganancias por acción del S&P 500 de los analistas y sus tasas de crecimiento para 2024 a partir de la semana del 20 de junio ($244,77, 10,7%), para 2025 ($279,30, 14,4%) y para 2026 ($315,97, 12,1%). ). Las ganancias futuras del S&P 500 aumentaron a un récord de 261,37 dólares durante la semana del 20 de junio.

2. Nuestras estimaciones de ganancias anuales: Esas estimaciones nos parecen bastante razonables, ya que nuestras proyecciones se acercan a las perspectivas de los analistas. Estas son nuestras cifras: 250 dólares para 2024, 270 dólares para 2025 y 300 dólares para 2026. Estamos proyectando 400 dólares para 2029. No hemos cambiado nuestras estimaciones durante los últimos dos años porque no hemos tenido que hacerlo.

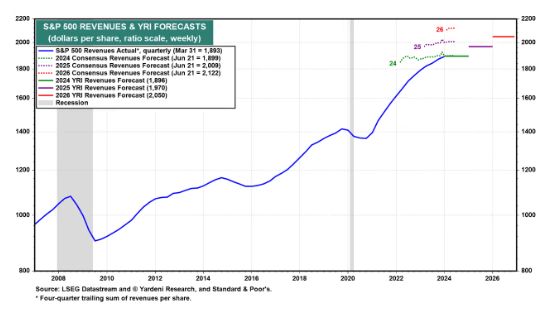

También estimamos que los ingresos por acción del S&P 500 crecerán un 1,3% este año, un 3,9% el próximo año y un 4,1% en 2026. Nuestras cifras son conservadoras en relación con las expectativas de consenso de los analistas, actualmente en 4,6%, 5,8% y 5,6% anual. durante el año.

En cualquier caso, nuestras proyecciones de margen del S&P 500 son aproximadamente las mismas que las estimaciones de margen de los analistas: 13,2% de nosotros frente a 12,6% de ellos para 2024, 13,7% de ambos en 2025 y 14,6% de nosotros frente a 14,5%. de ellos en 2026. Si las estimaciones para 2025 y 2026 se cumplen, marcarían nuevos máximos históricos para el margen del S&P 500.

3. Proyecciones de ganancias futuras: Nuestras previsiones de fin de año para el S&P 500 se basan en nuestra previsión de ganancias futuras consensuadas por los analistas al final de cada año. En otras palabras, estamos respondiendo a la siguiente pregunta: ¿Qué es probable que proyecten colectivamente los analistas de la industria para las ganancias por acción del S&P 500 del próximo año a finales de 2024, 2025 y 2026? Nuestras respuestas son 270 dólares, 300 dólares y 325 dólares, que son las mismas que nuestras previsiones de ganancias para 2025, 2026 y 2027, respectivamente.

4. Proyecciones de valoración y objetivos del S&P 500: Una pregunta mucho más difícil es qué ratios precio/beneficios futuros deberíamos aplicar a nuestras estimaciones de beneficios futuros del S&P 500. Desde que comenzó el mercado alcista el 12 de octubre de 2022, cuando el P/E adelantado tocó fondo en 15,2, hemos estado apuntando al extremo superior de un rango de 16,0-20,0. Esa fue una proyección bastante alcista.

Pero no lo suficientemente optimista. Ahora el P/E adelantado es 21,0 con ganancias futuras de 260 dólares. Las ganancias futuras están en camino de alcanzar nuestra previsión de 270 dólares para finales de año. Con un múltiplo de 21,0, el S&P 500 terminaría el año en 5.670. Con un múltiplo de 22,0, sería 5.940, muy cerca de nuestro objetivo de 6.000 para finales del próximo año.

Tecnología de vez en cuando

No existe una respuesta obvia a la cuestión de la valoración, por lo que dependemos de la historia como guía. No tenemos que retroceder mucho en el tiempo para encontrar una fusión que se parezca a la actual. La analogía obvia es con la de finales de los años noventa.

1. Múltiplos de valoración, ahora versus entonces: El S&P 500 alcanzó un máximo con un P/E adelantado de 24,5 durante la semana del 13 de agosto de 1999. Si el S&P 500 cotizara a ese mismo múltiplo ahora, aumentaría a 6.600 en el futuro. finales de 2024, con ganancias futuras de 270 dólares por acción. Esto podría suceder si el desplome del S&P 500 sigue estando liderado por el sector de tecnología de la información del índice, como lo fue a finales de los años 1990. El P/E adelantado del sector se disparó de 30 a principios de 1999 a 48,3 durante la semana del 14 de marzo de 2000. Actualmente, el P/E adelantado del sector es 30,0.

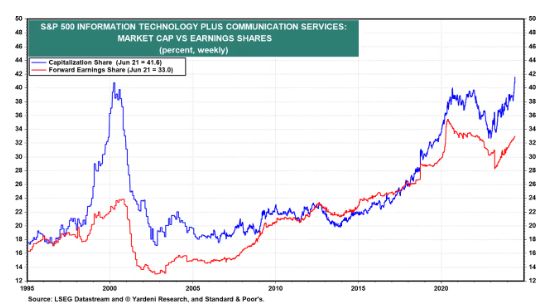

2. Capitalización de mercado y participación en las ganancias, ahora versus entonces: El sector de tecnología de la información y el sector de servicios de comunicación combinados ahora representan un sorprendente 41,6% de la capitalización de mercado del S&P 500. Eso es lo más alto que alcanzaron justo antes de que estallara la burbuja tecnológica a principios de 2000.

Por otra parte, estos dos sectores representan actualmente el 33% de las ganancias futuras del S&P 500, en comparación con poco menos del 24% cuando comenzó el desastre tecnológico en 2000, lo que podría decirse que ayuda a justificar un múltiplo tan alto, o al menos más que en aquel entonces. .

El problema es que las ganancias futuras no son lo mismo que las ganancias reales. Las ganancias futuras agregadas de los dos sectores se dispararon más del 200% desde principios de 1995 hasta finales de 2000. Pero luego su estimación de ganancias combinadas cayó en picada hasta finales de 2003.

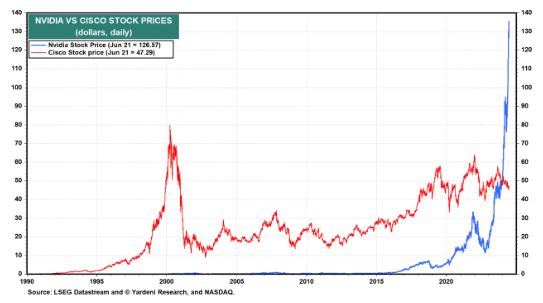

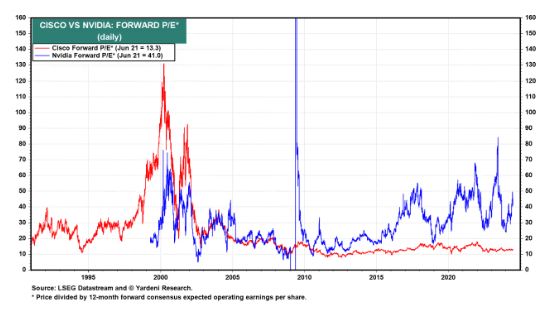

3. Cisco versus Nvidia: la fusión de finales de la década de 1990 fue liderada por Cisco Systems, que fabricó equipos de telecomunicaciones para desarrollar Internet. Hoy, la fusión está liderada por Nvidia, que vende chips GPU utilizados para ejecutar software de inteligencia artificial. El precio de las acciones de Cisco se disparó hasta un máximo de 80 dólares desde 10 dólares entre principios de 1998 y principios de 2000. El precio de las acciones de Nvidia se disparó hasta un máximo reciente de 136 dólares desde 11 dólares entre finales de 2022 y mediados de junio de este año.

Pero las similitudes terminan ahí: mire más allá de las valoraciones que respaldan las subidas y encontrará una gran diferencia. El P/E adelantado de Cisco alcanzó un máximo de alrededor de 131 el 27 de marzo de 2000. El P/E adelantado de Nvidia ha estado fluctuando amplia y salvajemente entre 25 y 80 desde principios de 2020.

Actualización de Megacap Eight: La reducción del alcance del mercado alcista en las últimas semanas ha sido atribuible al extraordinario rendimiento colectivo de las acciones de alta capitalización conocidas como los Siete Magníficos. En conjunto, actualmente representan un récord del 31%, 20% y 11%, respectivamente, de la capitalización de mercado, las ganancias futuras y los ingresos futuros del S&P 500. La capitalización de mercado colectiva de Megacap Eight es actualmente un récord de 16 billones de dólares. La capitalización de mercado del S&P 500 es actualmente de 45,5 billones de dólares y cae a 31,3 billones de dólares sin el Megacap Eight.

El P/E adelantado de Megacap Eight es 30,8. El P/E adelantado del S&P 500 de 20,9 sería de 18,0 sin el Megacap Eight. La relación precio-ventas a plazo de Megacap Eight es un récord de 7,36. El índice del S&P 500 es 2,77, o 2,14 sin el Megacap Eight.

Obviamente, su rendimiento superior también tuvo un impacto significativo en el múltiplo de valoración del S&P 500, ya que las valoraciones del grupo han aumentado junto con sus capitalizaciones de mercado. Más recientemente, la reducción del alcance del mercado alcista se ha centrado exclusivamente en el “Magnífico”: Nvidia.