Dos medidas que rara vez se utilizan indican que las bolsas están sobrevaloradas

Se incrementan las preocupaciones de que las acciones sobrevaluadas podrían verse aún más así si la actual incertidumbre política daña gravemente la economía y afecta las ganancias corporativas.

Troy Ludtka, economista senior para Estados Unidos de SMBC Nikko Securities Americas, analiza dos medidas que rara vez se observan y que ilustran cuán valioso puede ser el mercado de valores en general.

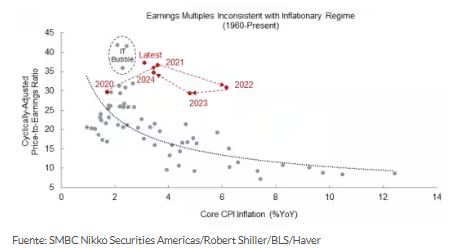

El primero es lo que él llama “uno de nuestros marcos macroeconómicos preferidos y, sin embargo, simples”, que traza múltiplos de ganancias e inflación subyacente.

Históricamente, ambos han estado estrechamente correlacionados de forma inversa, señala. Sin embargo, desde la pandemia de COVID-19, los múltiplos de ganancias se han desvinculado por completo de esta relación, a un nivel sin precedentes.

“Nos interesa especialmente cómo se logra volver a esta situación, ya que las expectativas de inflación y ganancias son bastante altas”, afirma Ludtka.

Afirma que el escenario menos doloroso, y el que se ha estado desarrollando, requiere una desaceleración de la inflación hasta aproximadamente el objetivo del 2% sin una disminución concomitante de los ingresos. Esto se reflejaría en un movimiento hacia la izquierda en el gráfico a continuación.

Sin embargo, si esta actual trayectoria izquierdista continúa, los mercados estadounidenses pronto entrarán en territorio solo trazado en la burbuja tecnológica. En otras palabras, si la inflación disminuye por sí sola, la historia sugiere que nos encontramos ante una exuberancia irracional, afirma.

Y si los múltiplos precio-beneficio caen, entonces la economía podría enfrentar efectos de riqueza negativos y una posible recesión porque, considera, las acciones estadounidenses están sobrevendidas.

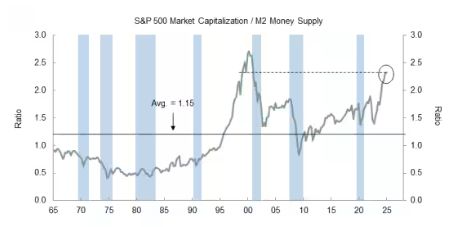

La segunda medida observa que la exuberancia del mercado de valores parece estar corroborada por la relación entre el S&P 500 y la medida M2 de la oferta monetaria, y los últimos datos muestran la lectura más alta desde el cuarto trimestre de 2000, según Ludtka.

“Además, las acciones estadounidenses son caras y hay un exceso de accionistas, lo que puede ser tóxico si se combina con períodos de mayor incertidumbre y expectativas elevadas”, afirma.

“Ahora bien, esto no quiere decir que las acciones no puedan seguir teniendo un buen desempeño en el corto plazo, porque pueden hacerlo, pero la teoría sugiere que el desempeño en el largo plazo podría verse afectado”, concluye Ludtka.