Claves de inversión para lidiar con la volatilidad en el mundo trumpiano

Mark Nash, James Novotny y Huw Davies, gestores de Jupiter AM

Los aranceles y la geopolítica han copado el protagonismo durante las últimas semanas después de que Donald Trump asumiera la presidencia de EE.UU.

| Más suben Ibex 35 | |||

|---|---|---|---|

| AMADEUS IT GRP ... | 73,54€ | 0,88 | 1,21% |

| INDITEX | 46,93€ | 0,54 | 1,16% |

| ENAGAS | 12,95€ | 0,13 | 1,01% |

| CELLNEX TELECOM | 32,71€ | 0,23 | 0,71% |

| NATURGY GRP | 25,30€ | 0,14 | 0,56% |

| Más bajan Ibex 35 | |||

| CAIXABANK | 7,23€ | -0,27 | -3,60% |

| UNICAJA BANCO | 1,75€ | -0,06 | -3,05% |

| ARCELORMITTAL | 29,43€ | -0,91 | -3,00% |

| BANKINTER | 10,51€ | -0,32 | -2,91% |

| BANCO SANTANDER | 6,37€ | -0,19 | -2,85% |

Trump está poniendo en marcha su agenda proteccionista del “America First” imponiendo aranceles a sus principales socios comerciales, una situación que amenaza con avivar la inflación, que daña el crecimiento económico de EE. UU. y que ha causado estragos en los mercados. La postura de la nueva administración en relación con el conflicto de Ucrania y la tradicional alianza con Europa también ha creado incertidumbre.

La falta de estabilidad en las perspectivas económicas supone un importante dolor de cabeza para las empresas que tratan de planificar sus inversiones. En los primeros días del segundo mandato de Trump, los mercados creían que la administración utilizaría los aranceles como herramienta negociadora, no como arma arrojadiza. Esta idea quedó reflejada en la racha alcista que vivió la bolsa estadounidense y la revalorización del dólar.

Sin embargo, lo que hemos visto hasta ahora es una feroz guerra arancelaria marcada por represalias temporales, giros repentinos de 180 grados y fuertes escaladas en las que el aumento de los derechos aduaneros se dirige tanto contra rivales como contra aliados. Las políticas de la nueva administración han supuesto una verdadera sorpresa para los mercados, que habían apostado por la put de Trump.

Parece que Trump está dispuesto a cercenar el crecimiento con el fin de impulsar una agenda que también contempla un freno a la inmigración, un movimiento que podría reducir la oferta de mano de obra y elevar los salarios. Los que esperaban que el hundimiento de la bolsa llevaría al gobierno a replantearse sus políticas se han visto defraudados hasta ahora. El presidente parece dispuesto a castigar a los consumidores estadounidenses a medio plazo a cambio de unas pretendidas ganancias a largo plazo.

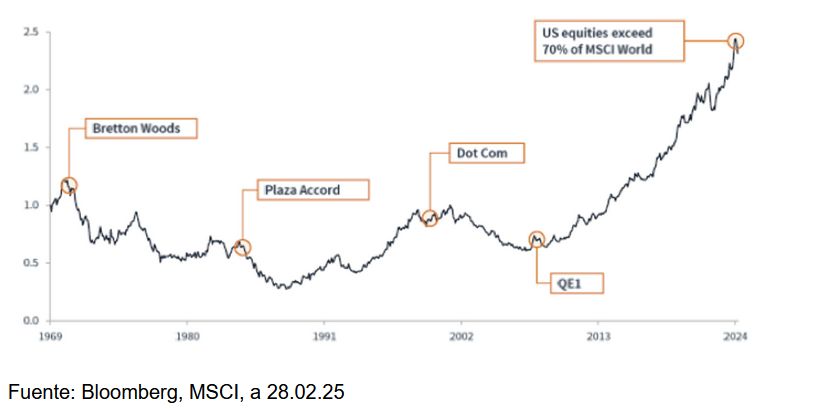

La reacción del mercado ha sido incómoda para los inversores y augura el fin de la excepcionalidad estadounidense que ha caracterizado la economía mundial durante la última década.

¿El final de la excepcionalidad estadounidense?

El índice general S&P 500 ha caído con fuerza y los Siete Magníficos de la tecnología han dejado atrás rápidamente sus máximos de varios años. El dólar estadounidense se ha depreciado, los diferenciales de deuda corporativa se han ampliado desde mínimos históricos y los tipos de los bonos del Tesoro de EE. UU. han descendido. Los indicadores de volatilidad de las acciones y los bonos han aumentado a medida que los inversores intentan desentrañar la reacción de los bancos centrales ante la elevada incertidumbre en el plano de la inflación y el crecimiento.

Otro factor que ha avivado las inquietudes en torno al crecimiento es el agresivo plan del gobierno para recortar el gasto público reduciendo personal, sobre todo a través del Departamento de Eficiencia Gubernamental (DOGE) dirigido por el millonario Elon Musk. Esta situación está produciéndose pese a que la tasa de desempleo está aumentando en el conjunto de la economía.

No es ningún secreto que el elevado gasto público del anterior gobierno fue una de las razones por las que la economía soportó un entorno de tipos de interés elevados. El Secretario del Tesoro Scott Bessent ha dejado claro que la economía estadounidense debe reducir su dependencia del gasto público y dar más peso a la iniciativa privada. Señaló que la economía es adicta al gasto público y tildó el ajuste de «periodo de desintoxicación».

«Lo que sea necesario» 2.0

Mientras que EE. UU. avanza hacia la austeridad fiscal, en Europa está cobrando forma un régimen diferente. El nuevo canciller alemán Friedrich Merz se ha comprometido a elevar el gasto público para estimular el crecimiento y reforzar el ejército del país por miedo a que se resquebraje la alianza forjada con EE. UU. después de la Segunda Guerra Mundial. El gesto de Merz recuerda la famosa frase del expresidente del BCE Mario Draghi, que hace más de una década prometió hacer «lo que sea necesario» para defender el euro. Los bonos alemanes subieron con fuerza tras la decisión de relajar las estrictas reglas de endeudamiento de Alemania, lo que contrasta claramente con los bonos estadounidenses.

En un momento en el que Europa y otros países aumentan el endeudamiento, empezaremos a ver competencia por el capital en el mercado internacional. Esta evolución empujará a los inversores a incorporar prima a plazo en los bonos del Tesoro estadounidense, lo que, sumado a la ralentización del crecimiento, podría elevar la inclinación de la curva de rendimientos de EE. UU.

Durante muchos años, los elevados flujos de capitales en dirección a EE. UU. sostuvieron el dólar, permitieron al gobierno endeudarse a bajo precio, aplanaron la curva de rendimientos y aumentaron los PER en las bolsas. Esperamos que ahora ocurra lo contrario. La tendencia actual es salir de los mercados de activos de riesgo de EE. UU. y rotar hacia el resto del mundo, donde las perspectivas de crecimiento parecen mejores.

Aunque resulta difícil predecir si la inestabilidad de las políticas cambiará a corto plazo, es importante reunir una cartera que pueda capear el constante flujo de noticias. Por ejemplo, nadie podría haber vaticinado que Alemania aflojaría el corsé de sus cuentas públicas. Por lo tanto, invertir en una cartera diversificada y garantizar una liquidez adecuada serán elementos clave en este entorno. Creemos que una buena estrategia es exponerse a las áreas más baratas del mercado manteniendo un equilibrio adecuado en el conjunto de la cartera.

En este contexto, apostamos por mantener una duración larga en bonos del Tesoro estadounidense, en especial en la parte central de la curva, y corta en bonos del núcleo europeo. También nos gustan el euro y el yen japonés y mantenemos una posición corta en el dólar estadounidense, ya que el billete verde está caro incluso después de su debilidad reciente. El denostado mercado de los tipos de interés emergentes, que ha estado de capa caída debido a los incesantes flujos en dirección a los mercados estadounidenses, ha recuperado su atractivo, ya que los rendimientos reales no habían sido tan buenos en 20 años.