A pesar de lo que algunos analistas están "soltando por ahí", no deberíamos preocuparnos por una burbuja financiera...todavía

Fuertes alzas hoy en las bolsas europeas al cierre. Como venimos señalando las últimas semanas, la tendencia subyacente de los activos de riesgo es claramente alcista. "Cualquier pequeña corrección es aprovechada para tomar posiciones", nos comentaba esta mañana un operador de mercado. Eso parece obvio para todo el mundo. Lo que no lo es tanto es si esas subidas están justificadas desde el punto de vista fundamental o no. Veamos:

"Hace seis meses, un ciudadano medio podría haber estado dispuesto a pagar 5 dólares por un dólar de beneficios futuros del S&P 500. Hoy está dispuesto a pagar mucho más", comentaba recientemente la analista Karishma Vanjani, y añadía:

Esto es esencialmente lo que sucedió en el mercado de valores. Hasta la semana pasada, los inversores están pagando 20,57 veces por cada acción de las ganancias proyectadas del S&P 500 durante el próximo año, lo que marca una ganancia de 3,4 puntos en la valoración del índice desde su mínimo de mercado de octubre. Un aumento de este tipo en el múltiplo precio-beneficio del S&P 500 en un lapso corto es poco común; Ha sucedido sólo el 5% de las veces en las últimas tres décadas, escribió en una nota David Rosenberg, un renombrado estratega.

Entonces, ¿por qué se está dispuesto a pagar mucho más?

| Más suben Ibex 35 | |||

|---|---|---|---|

| Inditex | 45,99€ | 2,06 | 4,69% |

| Amadeus-A | 67,88€ | 1,70 | 2,57% |

| Grifols-A | 9,54€ | 0,15 | 1,62% |

| Sacyr | 3,49€ | 0,05 | 1,45% |

| Unicaja Banco | 1,30€ | 0,02 | 1,40% |

| Más bajan Ibex 35 | |||

| Arcelormittal | 23,31€ | -0,50 | -2,10% |

| Merlin Prop. | 11,09€ | -0,13 | -1,16% |

| Bankinter | 7,75€ | -0,06 | -0,82% |

| Acerinox | 9,95€ | -0,07 | -0,70% |

| Fluidra | 22,32€ | -0,10 | -0,45% |

Las expectativas de beneficios y valoraciones de las empresas suelen seguir el ritmo en un mercado fundamentalmente sólido. Pero en 2024, se estima que el S&P 500 obtendrá 243,33 dólares de ganancias por acción, aproximadamente medio dólar más que las proyecciones de principios de enero. Ahí radica el enigma del mercado de este año. Las valoraciones han superado los promedios históricos que se remontan a unos 25 años atrás, y aunque algunos estrategas estrella dicen que estos niveles son injustificados, de todos modos han elevado sus objetivos de precios para el S&P 500, cediendo al creciente espíritu alcista del mercado para evitar equivocarse."

Algunos analistas creen que nos encontramos en una burbuja. Quizás no del conjunto del mercado de valores, pero sí de partes muy importantes. ¿Deberíamos preocuparnos entonces? El analista Steve Goldstein dice lo siguiente:

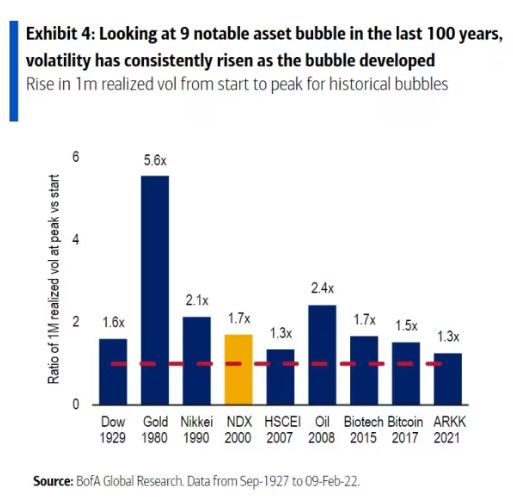

Las burbujas tienen mucho en común, y no sólo lo obvio: que los precios de los activos aumentan mucho más de lo que sugerirían los fundamentos.

Los analistas del Bank of America analizaron nueve burbujas de activos en los últimos 100 años, desde el Dow DJIA en vísperas de la Gran Depresión hasta el repunte del fondo ARK Innovation ARKK en 2021. Lo que todas tenían en común era que la volatilidad aumentaba a medida que la burbuja se desarrolló.

Si esa historia aún se mantiene, los inversores no deberían preocuparse por una burbuja todavía. El popular índice de volatilidad VIX del CBOE se encuentra en una lectura baja de 12,95.

"Basándonos en la volatilidad, la valoración y los rendimientos, hoy parece más cercano a 1995 que a 1999", dijeron los analistas de derivados del Bank of America dirigidos por Benjamin Bowler.

Dicho esto, están sucediendo algunas cosas inusuales. Las acciones del Nasdaq 100 NDX están mostrando un mayor “pánico” en los repuntes que en las ventas masivas, lo que, según dicen, es un comportamiento históricamente inusual. El impulso de las acciones a principios de año alcanzó niveles cercanos a los de los últimos 100 años.

Lo que ellos llaman eventos de fragilidad (dividir el rendimiento de un día de una acción por su volatilidad de 21 días) están en camino de alcanzar su mayor frecuencia en las acciones tecnológicas en los últimos 30 años.

Esto es especialmente cierto para las acciones tecnológicas de megacapitalización, que según ellos resalta la incertidumbre en la estimación del valor de la disrupción tecnológica.

La volatilidad aumentó cuando se formó la burbuja bursátil estadounidense en 1929.

“[Las burbujas] pueden ser difíciles de evitar dada la forma probable, significativa pero poco clara, en que la IA impactará la economía global, no muy diferente de Internet en los años 90 o de los ferrocarriles en la Gran Bretaña de 1840. El predominio del impulso de los precios, los inversores que siguen creyendo en la compra de acciones en caídas y la popularidad de las acciones de memes sólo aumentan el potencial de irracionalidad”, dicen.