Estas son las 5 razones que justifican ser optimistas con las bolsas de aquí a final de año

El Promedio Industrial Dow Jones comenzó la semana registrando un nuevo récord. El índice S&P 500 terminó el día a solo un 0,6% de su propio pico reciente. Y, sin embargo, la última encuesta de la Asociación Estadounidense de Inversores Individuales sobre el sentimiento de los inversores mostró, al caer bruscamente la semana pasada, que muchos en el mercado siguen siendo propensos a episodios de angustia.

Esto se confirma por el hecho de que el S&P 500 acaba de registrar su peor rendimiento semanal del año y el mejor en semanas consecutivas.

No hay que tener miedo, dice Henry Allen, estratega macro del Deutsche Bank, hay cinco razones para ser optimistas en los mercados.

En primer lugar, la Reserva Federal está a punto de embarcarse en un ciclo de flexibilización monetaria , y cuando lo haga, se encaminará a un aterrizaje económico suave que “históricamente ha sido una combinación ideal”, dice Allen.

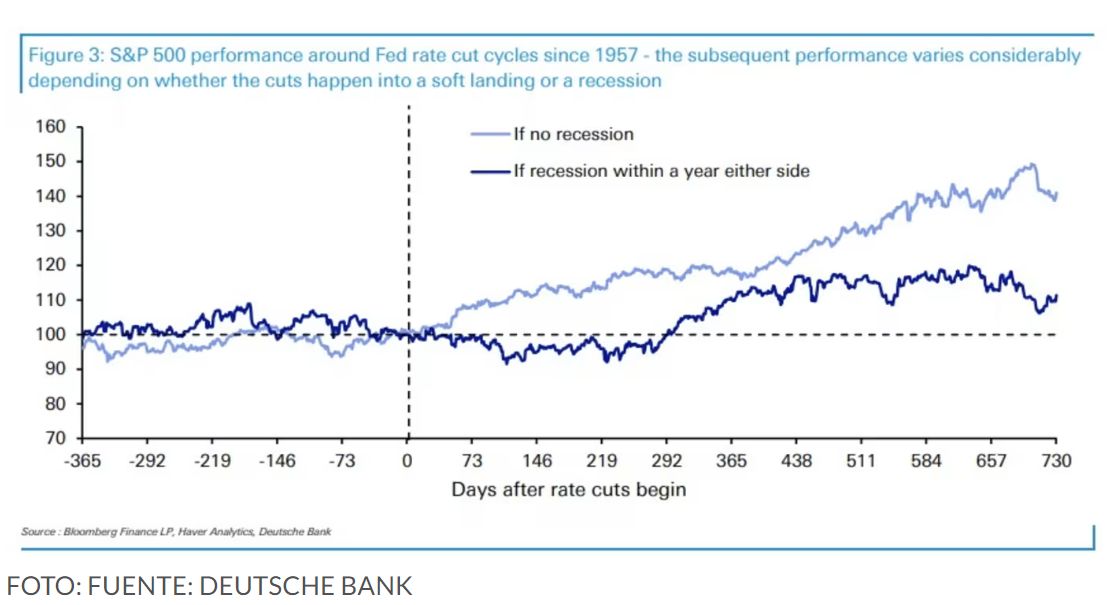

El gráfico del S&P 500 muestra cuando hubo ciclos de recortes de tasas de interés que terminaron en recesión y otros en los que no hubo recesión. “Muestra cómo el contexto macroeconómico será el mayor determinante para las acciones estadounidenses a partir de ahora”, afirma Allen.

En segundo lugar, los datos económicos globales siguen apuntando a una recesión . En Estados Unidos, señala Allen, los datos de nóminas no agrícolas siguen mostrando un crecimiento sostenido “y siempre ha existido la posibilidad de que se produzca una normalización hacia un nuevo estado estable después de la recuperación de la pandemia”. Además, la caída de los precios de la gasolina brindará apoyo a los consumidores.

Además, la situación económica en Europa no es tan sombría como algunos piensan: el índice compuesto de gerentes de compras para la región del euro muestra expansión durante seis meses consecutivos.

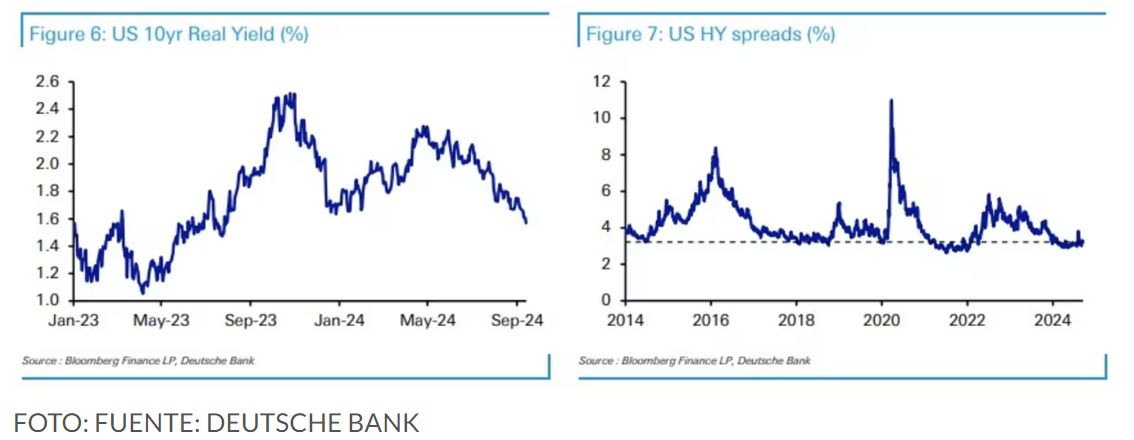

Además, la perspectiva de recortes de tasas por parte de la Reserva Federal ya ha relajado las condiciones financieras y muchos otros bancos centrales han comenzado a reducir también los costos de endeudamiento, lo que en general debería ayudar a sostener el crecimiento económico a corto plazo. El rendimiento real de los bonos del Tesoro a 10 años ha caído por debajo de 1,60, el nivel más bajo en más de un año. Las tasas hipotecarias estadounidenses han caído a mínimos de casi 18 meses, mientras que los diferenciales de crédito siguen siendo ajustados según el estándar de la última década, dice Allen, indicando que los inversores piensan que las altas tasas de interés de la Reserva Federal en los últimos tiempos no han dañado gravemente los balances corporativos.

En cuarto lugar, los activos de riesgo han demostrado una resistencia impresionante a diversas perturbaciones este año . Allen observa que desde que el S&P 500 inició su último repunte en octubre de 2023, se ha recuperado rápidamente de cualquier retroceso y estallido de volatilidad, como los causados por las tensiones geopolíticas y el temor a las operaciones de carry trade y el crecimiento a principios de agosto.

“El hecho de que los mercados hayan sido tan robustos, incluso en momentos de gran dificultad, sugiere que la historia macroeconómica subyacente sigue siendo muy positiva, en particular porque este año la inflación ha seguido cayendo sin signos evidentes de recesión”, dice Allen.

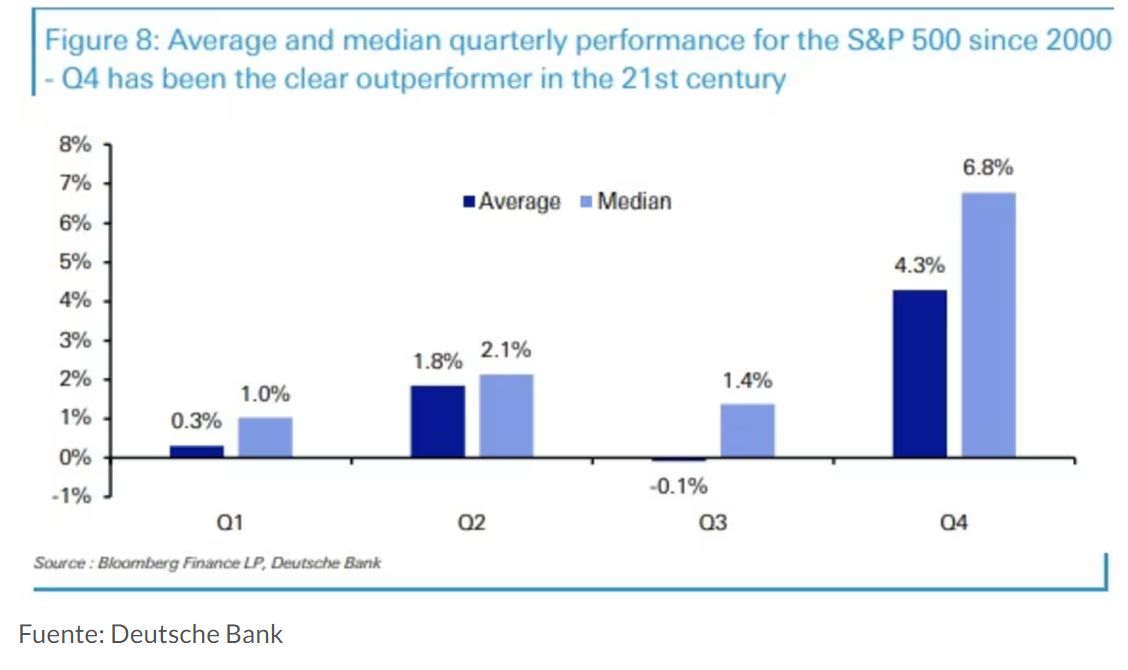

Por último, a medida que septiembre continúa siendo estacionalmente flojo, el mercado puede empezar a poner la mira en el cuarto trimestre, que históricamente ha sido uno de los períodos más sólidos para las acciones . De hecho, los últimos tres meses del año han proporcionado un mejor rendimiento para el S&P 500 que cualquier otro trimestre del siglo XXI, perdiendo terreno en solo uno de los últimos once cuartos trimestres.

“Como han señalado nuestros colegas en estrategia de renta variable, esta fortaleza hacia finales de año se da particularmente en torno a unas elecciones presidenciales estadounidenses muy reñidas, como es el caso de este año. El patrón habitual en las elecciones reñidas es un retroceso en octubre, antes de un repunte hacia finales de año”, concluye Allen.