A los inversores les preocupa que las acciones puedan estar al borde de una "década perdida"

Las acciones han tenido un desempeño espectacular durante la última década, pero los años venideros podrían no ser tan espectaculares.

Un creciente coro de observadores del mercado ha hecho sonar recientemente la alarma sobre la posibilidad de que los inversores puedan estar al borde de una “década perdida”, una en la que el rendimiento esté muy por debajo de lo que los inversores han llegado a esperar durante los últimos 15 años.

Un informe publicado por David Kostin, estratega jefe de acciones estadounidenses de Goldman Sachs, ayudó a iniciar la conversación el viernes, cuando Kostin advirtió que el S&P 500 podría estar encaminado a lo que sería uno de sus períodos más débiles en términos de rendimientos durante el último siglo.

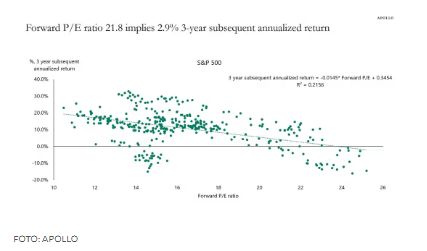

El informe se hizo eco de las advertencias anteriores de los estrategas de JP Morgan Securities y de la firma de gestión de inversiones GMO. También abordó algunas de las mismas cuestiones destacadas por el economista jefe de Apollo Global Management, Torsten Slok, quien emitió una advertencia similar un día antes. En su informe, Slok destacó la posibilidad de que el S&P 500 pudiera registrar rendimientos anuales promedio por debajo del 3% durante los próximos tres años, según la valoración actual del índice en relación con las ganancias esperadas durante los próximos 12 meses.

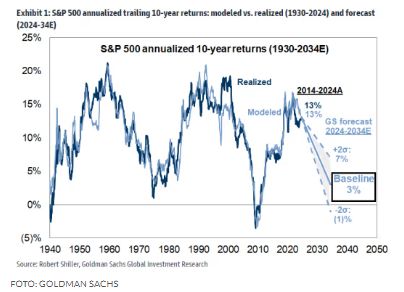

Kostin fue un paso más allá y advirtió que, según el modelo de Goldman, los pésimos rendimientos, similares a los pronosticados por Slok, podrían persistir durante la próxima década. Si el modelo de Goldman es correcto, el S&P 500 podría estar en condiciones de lograr un rendimiento anualizado promedio de apenas el 3% durante los próximos 10 años hasta 2034.

Según Goldman, esto sería diez puntos porcentuales inferior al rendimiento promedio de la última década. También sería aproximadamente la mitad del rendimiento anual promedio entre 1928 y 2024 hasta ahora, según muestran los datos de mercado de Dow Jones.

Al igual que otros que han vuelto su mirada hacia el futuro lejano, el análisis de Kostin se centró en cómo se valoran las acciones hoy en día.

Si bien no son muy útiles para predecir el momento adecuado para el mercado, cuando las valoraciones del mercado de valores han sido altas en relación con la historia, a menudo han demostrado ser una receta para retornos débiles a largo plazo en el futuro.

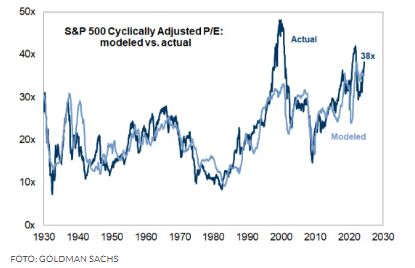

Goldman descubrió que la actual relación precio-beneficio ajustada cíclicamente coloca al S&P 500 en 38 veces las ganancias futuras, no muy lejos de su pico de la burbuja puntocom.

Pero lo que es aún más inédito es el actual grado de concentración del mercado, que ha superado sus niveles de la era punto-com y ahora se sitúa en el nivel más alto desde principios de la década de 1930.

En conjunto, las altas valoraciones y la alta concentración aumentan las probabilidades de obtener malos rendimientos en el futuro.

Goldman descubrió que hoy el mercado está más concentrado que en cualquier otro momento desde principios de la década de 1930, basándose en un par de métricas, incluida la ponderación de las 10 empresas estadounidenses más grandes en el S&P 500.

Una razón por la que la alta concentración ha pesado sobre el rendimiento de las acciones en el pasado es que los inversores tienden a subestimar lo difícil que es para las empresas mantener sus ventajas competitivas.

“El nivel extremadamente alto actual de concentración del mercado es uno de los principales lastres para nuestro pronóstico de rentabilidad”, dijo Kostin en el informe. De hecho, el pronóstico del banco para el desempeño anualizado promedio habría sido 4 puntos porcentuales más alto si hubiera excluido la concentración de su modelo, dijo Kostin.

En función de la situación actual, una cartera de bonos del Tesoro tiene muchas posibilidades de superar al S&P 500 en la próxima década. La versión ponderada por igual del índice probablemente también superará a su par ponderado por capitalización, advirtió Kostin.

Kostin señaló que algunos factores podrían contribuir a alterar el pronóstico de Goldman. Un crecimiento de la productividad más fuerte de lo esperado podría ayudar a justificar valoraciones más altas, y un recorte de las tasas impositivas corporativas podría ayudar a mantener el repunte al ritmo actual o cerca de él.

Más común de lo que crees

Otro análisis publicado el mes pasado por un gestor de cartera de GMO se centró en la idea de que, en el pasado, se han producido períodos de destrucción generalizada de riqueza con una frecuencia mayor de la que muchos inversores podrían imaginar.

Ben Inker, codirector de asignación de activos de GMO, destacó seis períodos de este tipo que se remontan a 1900. Durante estas "décadas perdidas", una cartera compuesta por una exposición del 60% al S&P 500 y del 40% a bonos y notas del Tesoro arrojó rendimientos reales de un solo dígito bajo, o incluso no logró superar la inflación en absoluto.

Según Inker, todos estos períodos tienen algo en común: comenzaron en un entorno en el que las acciones y los bonos se negociaban a niveles altos, históricamente hablando.

GMO dijo que ve oportunidades en acciones no estadounidenses, una recomendación que la firma ha reiterado durante años sin mucho éxito hasta ahora. También ve oportunidades en las empresas de “gran valor” que cotizan en los EE. UU.

En este momento, es fácil para los inversores encontrar aspectos positivos del entorno actual de los mercados.

Las perspectivas de crecimiento económico y ganancias siguen siendo sólidas. La Reserva Federal está recortando el objetivo de su tasa de interés oficial, lo que debería dar un impulso a las empresas más endeudadas, como las de pequeña capitalización. La inflación, que devastó tanto las acciones como los bonos en 2022, está disminuyendo.

Pero como demuestra la historia, los buenos tiempos no duran para siempre, y es por eso que las valoraciones altas deberían hacer reflexionar a los inversores, dijo Aya Yoshioka, directora de consultoría de cartera de Wealth Enhancement, durante una entrevista con MarketWatch.

“Hay muchas cosas que nos gustan de este mercado”, dijo Yoshioka. “Pero las valoraciones no son una de ellas”.

Original completo por Joseph Adinolfi