S&P 500-NASDAQ 100: soportes clave para 2025 y qué nivel no es probable se pierda

Eduardo Faus de Renta 4 Banco

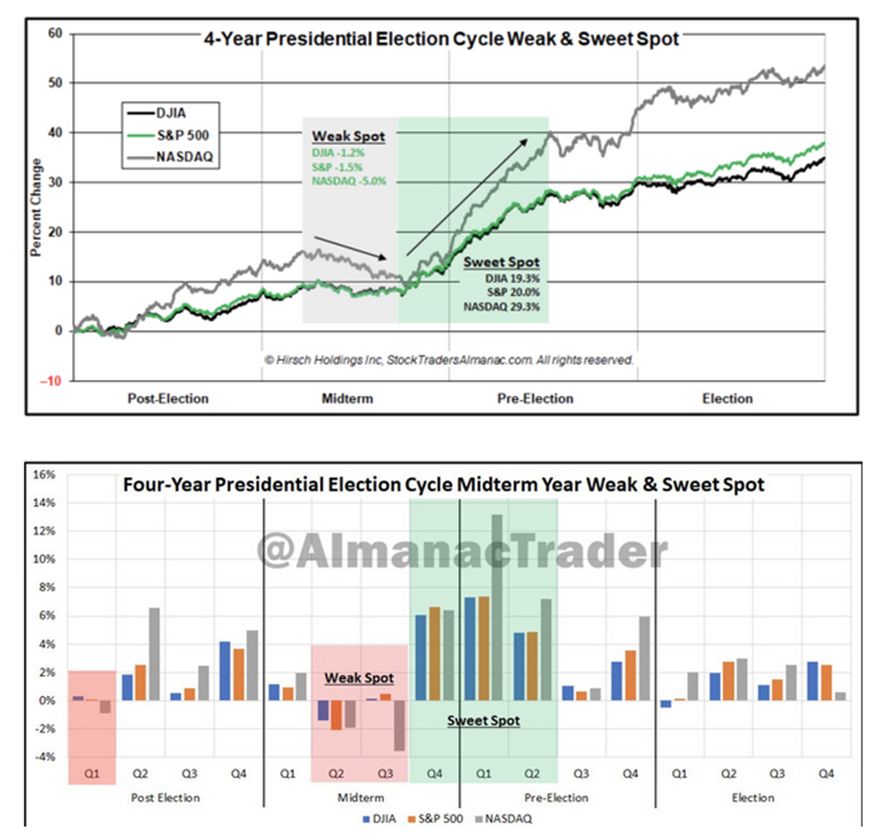

El primer trimestre de este año cuenta con algunos datos que apoyan un tono más contenido en las bolsas americanas. En el gráfico inferior se aprecia un estudio de comportamiento estacional de los principales índices americanos en cada año del ciclo electoral de cuatro años.

Se aprecia que el primer trimestre del año post electoral (el actual) tiende a experimentar un peor comportamiento en las bolsas.

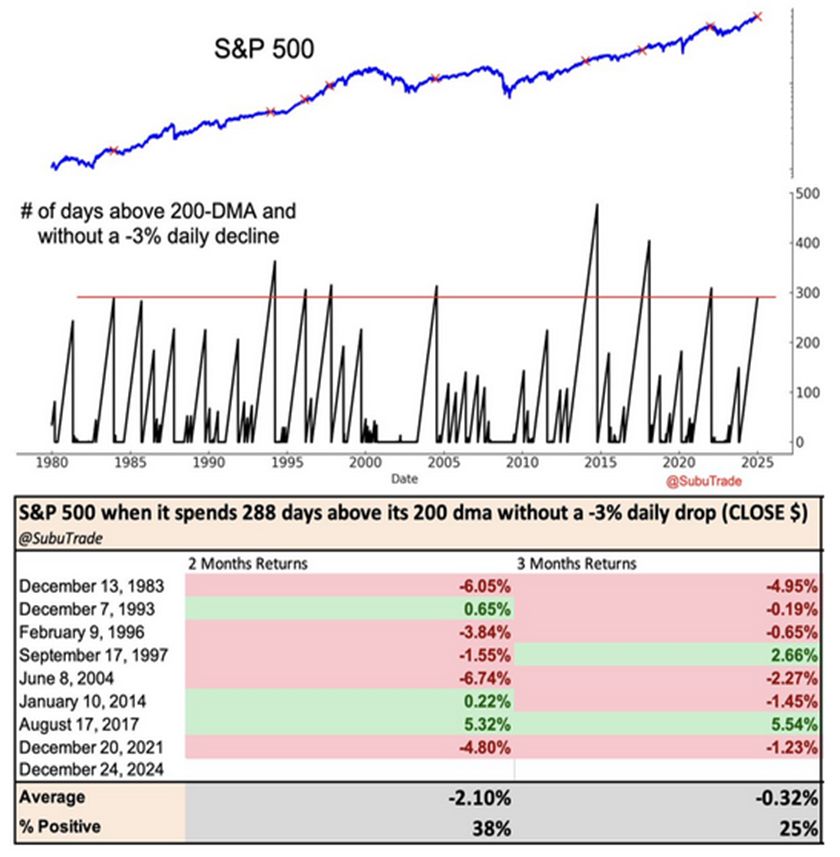

De un modo similar al anterior, en el estudio inferior se aprecia el comportamiento del S&P500 cuando ha transcurrido 288 días por encima de su media de 200 sesiones sin una corrección diaria, a cierre, superior al 3%. En este sentido puede apreciarse cómo el comportamiento dos y tres meses después (finales de febrero / finales de marzo 2025) tiende a ser más flojo:

Centrándonos ahora en el índice S&P500 y el NASDAQ100, estudiamos cuáles son los soportes clave de cara a este año. En el corto plazo se aprecia dos puntos clave en el S&P500, el primero, muy cercano de los niveles actuales, en 5780 puntos, paso de la directriz alcista de corto plazo y cierre del hueco alcista abierto tras el resultado de las elecciones americanas del mes de noviembre. Algo más abajo, en 5635 puntos, tendríamos la siguiente referencia importante. Pero el soporte más importante de cara a este año se sitúa en 5120 puntos, mínimos del pasado mes de agosto y paso de la directriz alcista principal. Más adelante veremos por qué, pensamos que no es probable que este punto sea transgredido en 2025.

El índice tecnológico NASDAQ100 presenta dos zonas clave de soporte de cara a este año. La primera en 19.900 puntos, que vienen a representar el paso de la directriz alcista que une las correcciones más relevantes desde los mínimos de octubre 2022 y la segunda y más importante en los mínimos del pasado mes de agosto, que, junto con los máximos de noviembre de 2021, conforma una franja de soporte clave entre 16.750 y 17.400 puntos.

Uno de los grandes motivos por los que pensamos que los mínimos del mes de agosto en 5.120 puntos del S&P500 no deberían ser perdidos en 2025 viene expuesto en el gráfico inferior, expuesto hace varios meses y que hoy traemos a colación. Se puede apreciar que cuando el índice de volatilidad del S&P500 (VIX) marca un máximo relevante por encima de 45%, una vez se ha establecido un suelo (con sus réplicas bajistas incluidas o no), este suelo tiende a perdurar en el tiempo. De hecho, el menor periodo de respeto de dichos mínimos en los últimos 25 años ha sido de 11 meses, siendo en el resto de las ocasiones periodos mucho mayores, en la mayor parte de veces incluso de varios años. No sólo esto; nótese cómo tras estos eventos los máximos del índice se sitúan en todos los casos bastantes meses después (la menor vez 8 meses después). Si los máximos de diciembre fueran relevantes sólo habrían pasado 4 meses después del evento extremo en el VIX, lo que constituiría la primera ocasiones en estos años, por lo que no sería el escenario más probable.