El mercado de valores acaba de lanzar una advertencia del tipo "Presagio Hindenburg" castigando a los 'Siete Magníficos'

¿Qué pasaría si los Siete Magníficos hubieran terminado su fase alcista? Dado que las acciones de crecimiento de megacapitalización representan aproximadamente el 40% del S&P 500.

El peso del índice hace que las matemáticas se vuelvan cada vez más complicadas. El resto del mercado tendrá que hacer el trabajo pesado para que el S&P 500 avance.

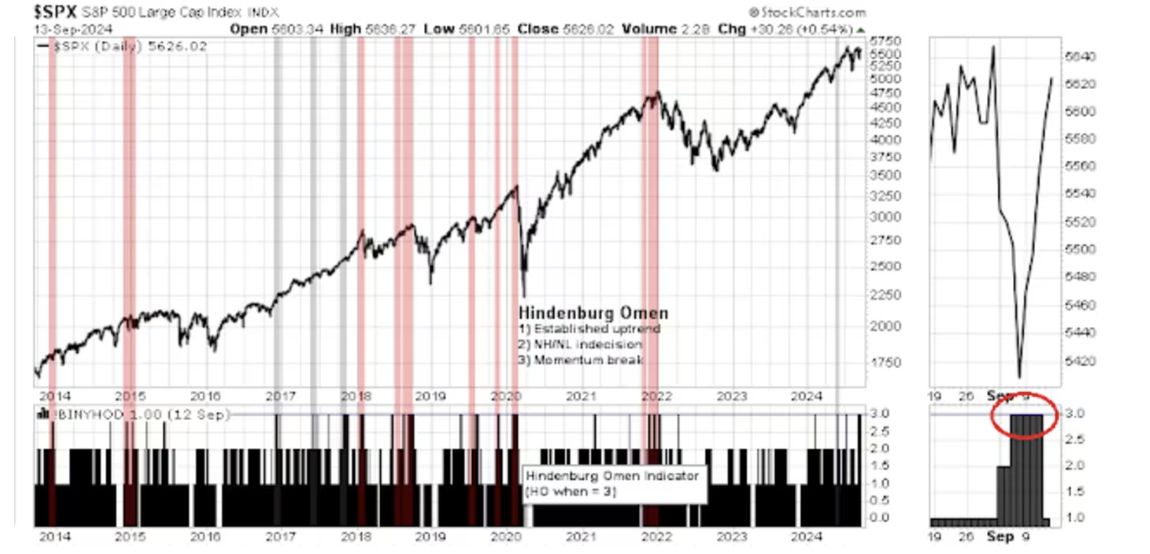

Las probabilidades de que ese escenario se haga realidad están aumentando. El mercado acaba de lanzar una advertencia sobre el “presagio Hindenburg”. En términos sencillos, el ominoso presagio Hindenburg ocurre cuando un mercado muy bifurcado pierde impulso y comienza a caer.

Se puede ignorar una señal del Hindenburg sin problemas, pero un conjunto de señales debería hacer que los inversores se pongan alerta y tomen nota. En los últimos 10 años, ha habido 13 conjuntos de señales de este tipo. Nueve (barras rosas) se resolvieron de manera bajista, mientras que cuatro (barras grises) fueron benignas. Como muestra el gráfico a continuación, el mercado ha mostrado otro conjunto de señales de presagio del Hindenburg durante cinco semanas consecutivas.

Las probabilidades no están a favor de los alcistas, en particular cuando la bifurcación es evidente entre las acciones de crecimiento de megacapitalización, que comprenden alrededor del 40% del peso del S&P 500, y el resto del índice. Sin esas siete acciones que alguna vez fueron magníficas, incluso si el "S&P 493" es fuerte, es difícil hacer que los cálculos funcionen si los Siete Magníficos se debilitan significativamente.

El destino de los Siete Magníficos

¿Están acabados los Siete Magníficos? El jurado aún no ha decidido al respecto. El rendimiento absoluto y relativo del ETF Magnificent Seven de Roundhill muestra un pico a principios de julio, seguido de debilidad y un repunte y consolidación.

Por un lado, el desempeño relativo del NASDAQ 100, que sirve como indicador del crecimiento de gran capitalización, tocó el nivel de sobreventa. Técnicamente, eso debería ser suficiente para que estas acciones se recuperen.

El desempeño relativo del índice de semiconductores del mercado de valores, que lidera la revolución de la IA, cuenta una historia mixta. La buena noticia es que se recuperó después de probar una zona de soporte relativa clave. La mala noticia es que permanece en una tendencia bajista relativa.

Por otra parte, FactSet informó que las empresas que utilizan inteligencia artificial en sus presentaciones de resultados han alcanzado su punto máximo. ¿Es esto una indicación del máximo frenesí de la inteligencia artificial?

Buenas noticias para los bajistas

El mercado ahora descuenta dos recortes consecutivos de medio punto en las próximas dos reuniones de la Fed, lo que puede ser una expectativa demasiado ambiciosa.

Aquí hay más noticias bajistas. Los indicadores de apetito por el riesgo de las acciones también están mostrando divergencias negativas. En particular, los indicadores cíclicos globales, medidos por las relaciones cobre/oro y metales básicos/oro, se están debilitando. Solo recuerde que cualquier debilidad debería ser solo un bache. El S&P 500 sigue en una tendencia alcista a largo plazo.

El punto álgido de la semana próxima en materia de inversiones será la decisión del FOMC. Los informes de IPC y PPI, más positivos de lo esperado, consolidaron las expectativas de un recorte de tasas de un cuarto de punto en la reunión de septiembre. Sin embargo, el mercado ahora está descontando dos recortes consecutivos de medio punto en las próximas dos reuniones, lo que puede ser una expectativa demasiado ambiciosa.

La Reserva Federal odia sorprender a los mercados. Consulte el Resumen de Proyecciones Económicas (SEP) para ver las proyecciones en forma de diagrama de puntos, así como las tasas esperadas de crecimiento económico, inflación y desempleo. Si la Reserva Federal corrigiera el mercado, ahí es donde la corrección sería más evidente.

En vista de estas condiciones, espero que el mercado se mantenga inestable en septiembre y posiblemente en octubre. Dicho esto, los inversores deberían considerar cualquier debilidad a corto plazo como una oportunidad de compra. Los retrocesos son normales en este punto de un año electoral y espero que los precios de las acciones suban a fin de año.

Cam Hui escribe el blog de inversiones Humble Student of the Markets.