El gráfico semanal: ¿Vuelve Europa?

Renta 4 Banco

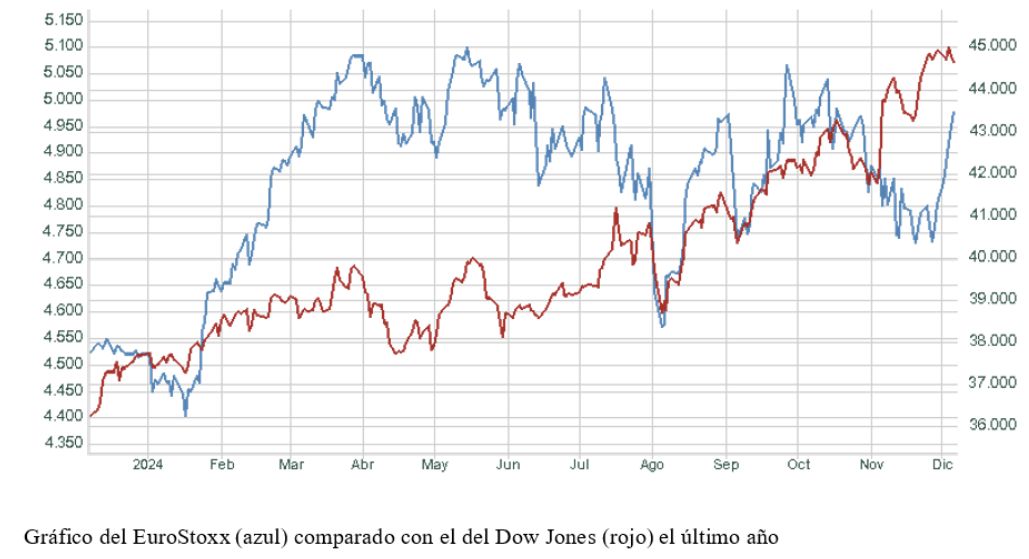

El gráfico que hoy traemos a nuestra sección, comparando la evolución del último año entre el Eurostoxx y el Dow Jones, tiene cierto parecido con el que traíamos la semana pasada, que comparaba al Russell 2000 con el CAC francés.

La diferencia es que hace una semana decíamos que el Russell había batido por goleada al selectivo francés y, sin embargo, en esta ocasión, por el contrario, tenemos que decir que las bolsas europeas han sido las ganadoras, ya que ha sido el selectivo europeo Eurostoxx el que en la última semana ha superado con creces al Dow Jones norteamericano.

En efecto, el Eurostoxx ha subido la semana pasada un 3,6%, con alzas generalizadas en las principales plazas (Mib italiano +4%, Dax +3,9%, Ibex +3,7%, Cac +2,6%) mientras que el Dow Jones ha caído un 0,6% en las cinco primeras sesiones de diciembre. En el acumulado anual es verdad que el Eurostoxx sube solo un 10% frente al 18,3% que sube el Dow Jones, pero hay dos índices europeos, el Dax alemán y nuestro Ibex, que baten al Dow Jones también en rentabilidad acumulada desde el uno de enero, al subir un 21,7% y un 19,5%, respectivamente.

No hay muchos motivos, al menos aparentes, para explicar esta subida tan importante del Eurostoxx al iniciarse diciembre. En Francia hemos visto esta última semana cómo caía el efímero gobierno de Barnier, que se ha convertido en el más breve de la historia, y en Alemania los datos económicos como, por ejemplo, la producción industrial de noviembre publicada el pasado viernes, no acaban de ser buenos. Las dos economías nucleares de la zona euro no están, por tanto, en su mejor momento, y el resto, como la española, que crece por encima de las demás, no llegan a compensar esa debilidad de las economías centrales.

Tal vez la única explicación es que hay mucho dinero en el mercado y, además, los inversores piensan que va a haber todavía más en el futuro porque precisamente la mala situación de la economía moverá a la Fed y al BCE a mantener el suministro de liquidez en niveles altos. Una parte de dinero buscará invertir en empresas que participen en el futuro crecimiento de la economía global, porque la política expansiva de los bancos centrales provocará un deterioro del valor del dinero. Se produce así una situación en la que hay más dinero que acciones de calidad en las que invertir, y lo que sucede es que muchas de las buenas empresas que hay en el mundo son europeas.

Si esto es así, la cuestión se reduce a saber cuánto más tiempo va a durar la abundancia de dinero y a qué ritmo va a seguir aumentando la liquidez, y tal vez ahí debamos ser algo más prudentes que las bolsas, porque no está claro que pueda sostenerse el ritmo del gasto público ni la emisión creciente de deuda pública que lo acompaña.

Es difícil aventurar si este rally de fin de año, que se inició con Trump en Estados Unidos y que ahora se ha trasladado a Europa, va a tener o no recorrido, pero, de momento, de lo que no cabe ninguna duda es de que las bolsas tienen mucha fuerza y a corto plazo es difícil imaginar cuál podría ser el motivo de una posible corrección.