El gráfico semanal: Salesforce y la compleja búsqueda del equilibrio en la valoración de las tecnológicas

Renta 4 Banco

La gran estrella de la semana pasada, Nvidia, ha logrado subir también esta semana, tras el extraordinario tirón alcista con el que los inversores recibieron los resultados que publicó el pasado 22 de mayo.

El alza semanal ha sido en esta ocasión del 3%, que no está mal, y que ha servido para mantener el buen tono general de las tecnológicas en la última semana de mayo, aunque es verdad que Nvidia nos tiene acostumbrados a subidas más espectaculares.

Como contrapunto a lo que pasó con Nvidia, el mercado recibió muy mal los números de otra de las grandes compañías tecnológicas, Salesforce, que publicaba sus resultados y estimaciones el pasado miércoles tras el cierre de las Bolsas. El problema principal es que las ventas de Salesforce en el trimestre quedaron por debajo de las previsiones de los analistas y, además, el “guidance” que dio la empresa para los próximos trimestres no fue muy optimista.

A pesar de que los ingresos subieron un 11% respecto a los del mismo periodo del año pasado, y de que los beneficios subieron un 13%, elevando además la compañía su previsión de beneficios para el 2025, a los inversores no les gustó que por primera vez en su historia las ventas del gigante californiano del software no alcanzasen las estimaciones del consenso.

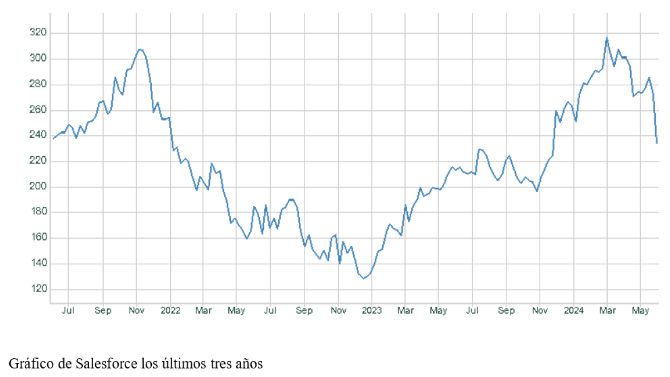

En el Gráfico adjunto se puede apreciar la fuerte caída de la cotización desde que el uno de marzo alcanzase su máximo histórico de todos los tiempos, en 318,72 dólares por acción, hasta el cierre del pasado viernes en 234 dólares por acción. En los tres últimos meses Salesforce ha bajado un 26% y en lo que va de año un 10,9%, una caída que contrasta con la subida del 11,5% que acumula el Nasdaq Composite desde el pasado uno de enero.

Lo sucedido la semana pasada en Salesforce, que con su capitalización de 227 mil millones de dólares es sin duda una de las grandes tecnológicas de referencia, pone de manifiesto la dificultad que tienen estas compañías de mantener sus muy exigentes cotizaciones en Bolsa, basadas en general en elevados multiplicadores de beneficios (el PER de Salesforce es, incluso después de la caída de esta semana, de 42 veces sus beneficios). Cualquier mínima decepción puede provocar severos recortes en la cotización, aunque la evolución de la empresa no sea mala.

Salesforce es, en cierto modo, un ejemplo de la compleja tarea que tienen los inversores a la hora de poner precio a empresas que, por un lado, están en la vanguardia de la innovación y de la creación de valor y, por otro lado, operan en un mercado supercompetitivo, en el que constantemente deben adaptarse. Asimismo, Salesforce pone de manifiesto que a veces los inversores pueden estar sobrevalorando el tamaño real del mercado y a la vez minusvalorando los riesgos de posibles disrupciones, como la que sin duda provoca la inteligencia artificial generativa. Salesforce nos recuerda, en definitiva, que hay contratiempos en el camino, incluso para las compañías innovadoras y de gran calidad.

Entre marzo de 2020 y finales de 2021 Salesforce más que dobló, pasando del mínimo de 115 dólares por acción que marcó el 18 de marzo de 2020 a los más de 300 dólares que alcanzó en noviembre de 2021. Luego, como se ve en el Gráfico adjunto, a lo largo del 2022 su cotización recortó hasta menos de 140 dólares por acción, para remontar en 2023 y primer trimestre de 2024 hasta su máximo histórico en 318,72 dólares que alcanzó el pasado 1 de marzo de 2024.

Tal y como muestra el gráfico, Salesforce está ahora en plena corrección y tal vez sea más prudente esperar a niveles entre 200 y 220 dólares por acción para pensar en tomar posiciones.