Reig Jofre: "Vale, por técnico es compra, pero...¿y por fundamentales?" El consenso le da un potencial de más del 40%

-1,18%

-0,03

Tras haber publicado nuestra opinión técnica favorable sobre el valor, consideramos que el valor está iniciando un tramo alcista que debería llevar al título a máximos anuales, estamos recibiendo muchos correos preguntándonos si también consideramos que es compra por análisis fundamental. Veamos:

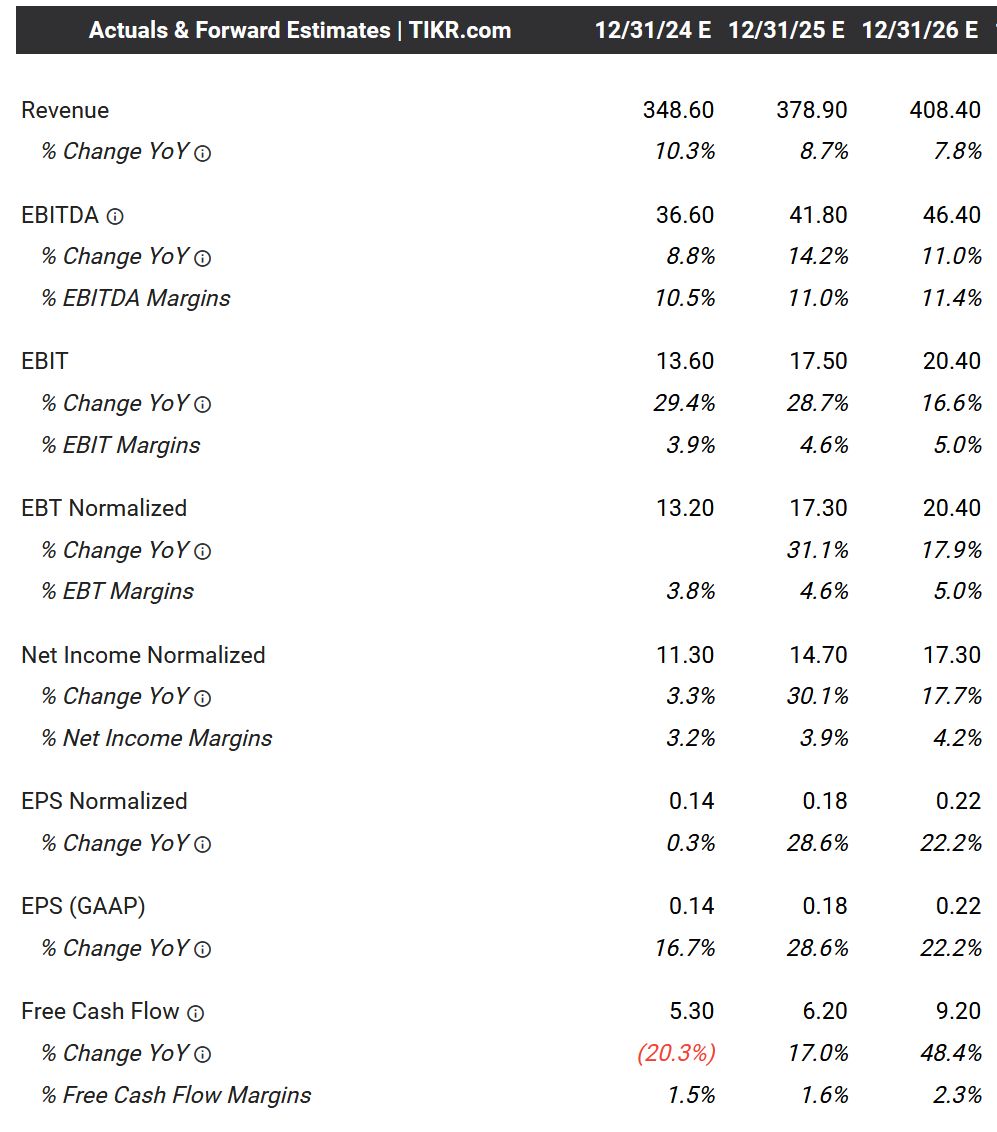

Este es un cuadro resumen de la compañía:

Lo más destacado:

- Es una empresa de baja capitalización con un valor en mercado de 223 millones de euros, y un valor de empresa de 273 millones de euros. Deuda neta de 50 millones de euros.

- La Deuda Neta/Ebitda es de 1,5 veces. No debería tener problemas en este aspecto

- La compañía ha crecido a tasas de dos dígitos en los últimos 3 años. Espera ese crecimiento en los próximos tres

- El EV/Ingresos está por debajo de 1x lo que podría mostrar cierta infravaloración.

- El EV/Ebitda se encuentra en 7,4 veces. Bien valorado.

- El PER de 20 veces beneficios de 2024. Valoración exigente. Pero habrá que ver el crecimiento del BPA en los próximos años:

Conclusiones de este cuadro de estimaciones:

- Los beneficios operativos y los beneficios netos crecerán a doble dígito en los próximos años.

- El beneficio neto se mantendrá plano en 2024, pero crecerá a tasas por encima del 20% en 2025 y 2026

- El BPA esperado para 2026 se sitúa en 0,22 euros. Esto nos da un PER 2026 de 12 veces. Infravalorado en nuestra opinión para una empresa que espera crecer a doble dígito los próximos cinco años.

¿Entonces cuánto vale Reig Jofre? El consenso de analistas le otorga un precio de 4,10 euros, un potencial alcista de más del 40%. Nosotros no somos tan optimistas, y creemos que a 3,50 euros estaría bien valorada. Aún así, hay potencial alcista suficiente para una entrada por fundamentales a los precios de 2,83 euros actuales.