Endesa: Análisis fundamental y previsiones

Bankinter

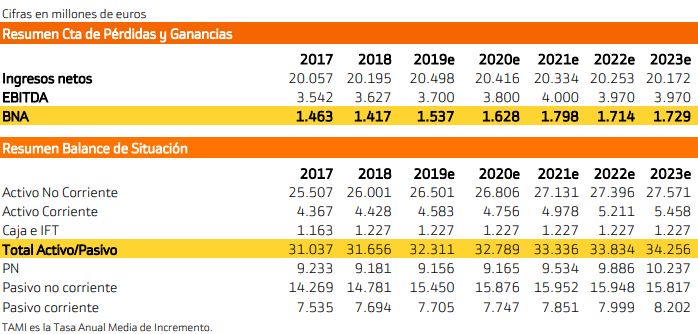

Buenos resultados operativos gracias a la mejora en el margen de electricidad y los ahorros en costes operativos. Estos factores han permitido compensar el impacto negativo de un menor margen en gas y menores volúmenes tanto en electricidad como en gas debido a una menor demanda de energía. El equipo gestor mantiene las guías del año tras estos resultados.

Mantenemos la recomendación de Neutral con un precio objetivo en los 22,5 euros. El alto peso en el mix de generación de nucleares y térmica (63%) supone un desafío a medio plazo en un contexto de reducción gradual de estas tecnologías en el mapa energético español. Sin embargo, las inversiones en renovables y las actividades reguladas de distribución y generación extrapeninsular - 67% del EBITDA del grupo- permitirán mitigar en parte este impacto. La rentabilidad por dividendo se mantiene a un nivel atractivo (superior al 6,0%).