Entre los términos fiscales más repetidos se encuentra la base imponible, un elemento que entre otras cosas se utiliza para definir quienes pueden y no pueden acceder a la mayoría de deducciones, tanto estatales como autónomicas. Te descubrimos qué es la base imponible, donde encontrarla en el IRPF y cómo se calcula.

La terminología fiscal puede ser complicada de entender para el contribuyente medio y sin embargo es importante conocer por lo menos los principales vocablos que se usan en la declaración de la renta si queremos que hacer el IRPF sea una tarea más sencilla. Entre las expresiones imprescindibles figura «la base imponible».

Una primera aproximación a la base imponible nos permitirá definirla como la cantidad sobre la que se calcula un impuesto, en este caso hablamos de la cantidad que toma Hacienda como soporte del IRPF y sobre la que trabajará para dar con el resultado de la declaración. Para que lo entiendas mejor vamos a poner un ejemplo muy sencillo con la deducción por vivienda. La deducción por vivienda permite desgravar el 15% de las cantidades aportadas para la compra de una casa -dejamos de lago otros requisitos como que sea la habitual o la fecha de compra- pero limita la base sobre la que practicar la retención a 9.040 euros. Es decir, que no importa cuánto hayamos pagado de hipoteca ese año -10.000, 12.000, 15.000 euros…-, a efectos de la deducción, la base imponible es de 9.040 euros y esta es la cantidad que se tendrá en cuenta.

Visto así hasta parece sencillo. El problema es que para el IRPF la cuestión es algo más compleja.

Base imponible general y liquidable

Ahora que ya sabemos qué es una base imponible en cualquier impuesto vamos a adentrarnos en la declaración de la renta y las diferentes bases imponibles que maneja. Y es que en el IRPF se trabajan dos tipos de base imponible: la base imponible general y la base imponible del ahorro, a la que se sumará la más importante, la base liquidable del impuesto.

La base imponible general

La base imponible general está formada por los rendimientos del trabajo, los rendimientos del capital, las imputaciones de rentas y pérdidas y las ganancias patrimoniales. Es decir, integra prácticamente todas las rentas que hemos recibido a lo largo del ejercicio fiscal.

En la renta 2014 la base imponible general se expresa en la casilla 430 como la operación de restar a la casilla 398 las cantidades de las casillas 419, 420, 421, 422 y 423 y sumarla lo dispuesto en la casilla 423 menos la 425, 426 y 427. En formato de fórmula, sería la siguientes:

Base imponible general (casilla 430)= Casillas 398 – 419 – 420 – 421 – 422 – 423 + 424 – 425 – 426 – 427

La base imponible general se usa, por ejemplo, para determinar quien tiene acceso a las deducciones autonómicas por vivienda o las deducciones autonómicas hacia las familias, por ejemplo. En la mayoría de casos se limita la capacidad de deducir a quienes no superen un cierto humbral de renta imponible general y en otros se suma esta a las rentas del ahorro, que ahora explicaremos en qué consisten.

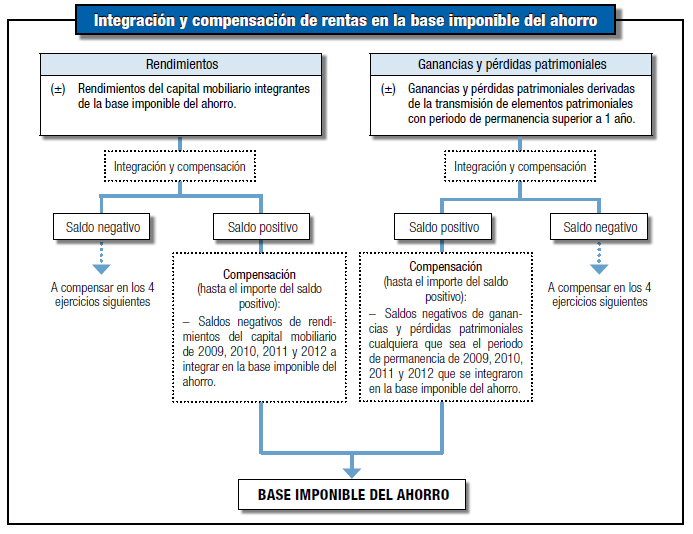

La base imponible del ahorro

Junto con la base general está lo que se conoce como la base imponible del ahorro que de forma resuma incluye las que se conocen como rentas del ahorro. Estas son las ganancias o pérdidas patrimoniales generadas a más de un año en la renta 2014 -esta distinción desaparece para la renta 2015 y los siguientes ejercicios-.

La base imponible del ahorro se calcula después de integrar todas las ganancias y compensarlas con las pérdidas patrimoniales. Es decir, restar a lo que has ganado con tus ahorros las pérdidas que has sufrido y los costes que has tenido que soportar por invertir.

Desde el punto de vista práctico, la base imponible aparece en la casilla 455 de la renta 2014 y es el resultado de restar a la casilla 402 lo dispuesto en las 432, 433 y 435 y de sumar la casilla 415 menos la 437, 438, 439 y 440. La fórmula concreta es la siguiente:

Base imponible del ahorro (casilla 440) = Casillas 402 – 432 – 433 – 434 – 435 + 415 – 437 – 438 – 439 – 440

Al final, la base imponible del ahorro no tributará a los tipos generales del IRPF, si no a los del ahorro, que son los siguientes:

Base imponible del ahorro en el IRPF 2014:

- Entre 0 a 5.999 € el tipo impositivo será del 21%

- Entre 6.000 € y 24.000 € el tipo impositivo será del 25%

- A partir de 24.000 € el tipo impositivo será del 27%

Base imponible del ahorro en el IRPF 2015:

- Entre 0 a 5.999 € el tipo impositivo será del 20%

- Entre 6.000€ 49.999€ el tipo impositivo será del 22%

- A partir de 50.000€ el tipo impositivo será del 24%

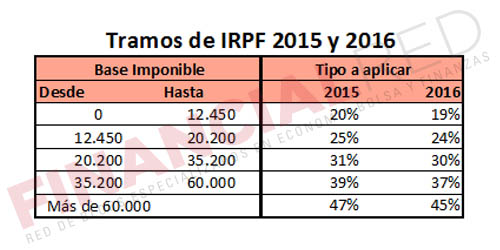

Base imponible del ahorro en el IRPF 2016:

- Entre 0 a 5.999 € el tipo impositivo será del 19%

- Entre 6.000€ 49.999€ el tipo impositivo será del 21%

- A partir de 50.000€ el tipo impositivo será del 23%

Diferencia entre base imponible y base liquidable

Por último, hay que diferenciar entre la base imponible del IRPF y la base liquidable. La base imponible es la suma de todos los rendimientos del contribuyente, tanto de la parte general como de los incrementos y ganancias patrimoniales pero en contra de lo que se pueda pensar, no es esta la cuantía sobre la que se paga el IRPF. La clave para la declaración de la renta es la base liquidable.

La base liquidable se calcula restando sobre la base imponible las deducciones y reducciones a los que cada contribuyente tiene derecho y como su propio nombre indica, es la base sobre la que se aplican los tipos impositivos, es decir, la que pasa el tamiz de los tipos de IRPF, que son los siguientes:

Si quieres conocer las reducciones a las que tienes derecho, aquí las resumimos todas y si lo que buscas con las deducciones generales, en este enlace las tienes.

La base liquidable aparece reflejada en la página 13 y el apartado J de la declaración de la renta 2014. En este sentido, la casilla 488 resume la base liquidable general que es el resultado de restar a la casilla 430 las cuantías de las casillas 480, 481, 482, 483, 484, 485, 486 y 487. Expresado en fórmula:

Base liquidable general (casilla 488) = Casillas 430 – 480 – 481 – 482 – 483 – 484 – 485 – 486 – 487.

Adicionalmente, la base liquidable general sometida a gravámen figura en la casilla 490 y será el resultado de restar a la casilla 488 lo dispuesto en la 489.

Y para terminar, un vídeo explicativo.

Imagen superior – Dima Sobko en Shutterstock

¿Algo que añadir? ¡No te cortes!